晶圆厂正酝酿调涨八英寸代工价格

根据TrendForce集邦咨询最新晶圆代工调查,近期八英寸晶圆供需格局出现变化:在台积电、三星两大厂逐步减产的背景下,AI相关Power IC需求稳健成长,加上消费产品担忧下半年IC成本提高、产能遭排挤而提前备货,除了中国大陆晶圆厂八英寸产能利用率自2025年已先回升至高水位,其他区域业者也已接获客户上修2026年订单,产能利用率同样上调,代工厂因此积极酝酿涨价。

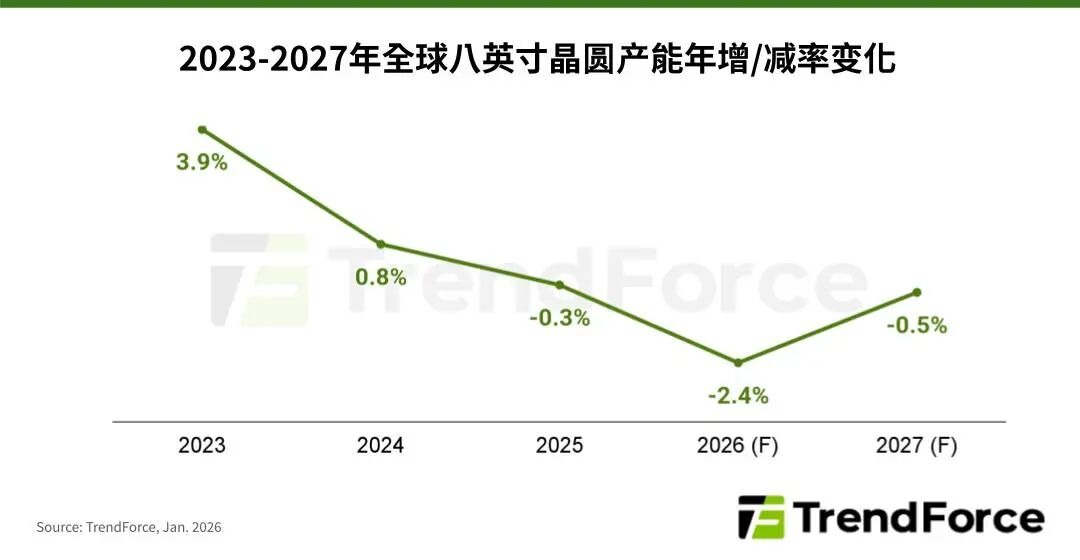

在供给方面,台积电已于2025年正式开始逐步减少八英寸产能,目标于2027年部分厂区全面停产。三星同样于2025年启动八英寸减产,态度更加积极。TrendForce集邦咨询预期,2025年全球八英寸产能将因此年减约0.3%,正式进入负成长局面。2026年尽管SMIC(中芯国际)、Vanguard(世界先进)等计划小幅扩产,仍不及两大厂减产幅度,预估产能年减程度将扩大至2.4%。

2025年12月24日,中芯国际正式向下游客户发布涨价通知,明确对8英寸BCD工艺代工提价约10%。随后中国台湾晶圆厂世界先进迅速跟进,同款工艺涨价幅度同样达到10%,形成明确的行业联动。早在二季度,华虹半导体就已率先上调成熟制程价格,三季度便显现盈利成效。

此次涨价并非源于整体需求爆发。多数终端客户对2026年的出货规模仍持谨慎观望态度,主要受到“存储器超级周期”带来的不确定性影响。过去15年间,4GB容量的动态随机存取存储器(DRAM)内存价格峰值约为20美元,而到2025年末,这一价格已攀升至40-50美元。因此诸多半导体大厂为确保年底交付,不得不提前采购逻辑与模拟芯片,又因担忧存储器供应不足而不敢大规模下单。

从接单结构来看,服务器、工业控制及车规相关急单持续涌入,尤其是NOR Flash、模拟芯片及电源管理IC(PMIC)等产品供不应求。部分代工厂管理层坦言,为优先保障高毛利及战略价值客户的交付,已主动延后部分智能手机相关出货。这种选择性接单策略进一步印证了成熟制程报价上调的合理性。成本压力也是推动涨价的重要因素。近年来,金属原材料、能源及人力成本同步上涨,而成熟制程的产能弹性持续收缩。

产业链上游的半导体设备与材料企业成为“间接赢家”,晶圆厂盈利改善后,资本开支意愿显著增强,直接拉动上游需求。设备领域,北方华创2025年三季度订单金额同比增长45%,其中刻蚀机、薄膜沉积设备订单占比超60%,核心客户正是中芯国际、华虹半导体等扩产中的代工厂;中微公司的3nm刻蚀机已通过台积电验证,进入批量供货阶段,受益于先进制程扩产,公司四季度营收预计同比增长50%以上。材料领域,国内硅片企业迎来突破契机,中环股份、沪硅产业的8英寸硅片出货量同比增长超40%,12英寸硅片良率稳步提升至95%以上,12月下旬四家头部硅片企业联合上调报价,平均涨幅达12%,打破了海外企业长期垄断的定价格局;光刻胶、电子特气等材料企业也加速导入供应链,安集科技的铜互连抛光液在中芯国际的渗透率持续提升,华特气体的光刻气已稳定供应台积电、三星等国际大厂,2025年12月半导体材料指数总市值突破5200亿元,较年初上涨32%,反映出市场对产业链上游国产化的乐观预期。与此同时,产业链下游的芯片设计公司则成为涨价压力的主要承接者,面临“上下游双重挤压”的困境。

集邦咨询数据显示,2026年全球晶圆代工产业营收将增长19%,总营收预计为2,032亿美元,这主要由台积电主导及AI驱动。按区域来划分,2026年全球十大晶圆代工企业总营收中,有78%的营收来自中国台湾地区,中国大陆地区的份额为8%,韩国的份额为7%。从预测的各主要晶圆代工厂商2026年的营收表现来看,台积电的营收将有望保持同比20%以上的增长,此外华虹集团、世界先进、晶合集成则有望保持接近20%的同比增长;三星电子、格罗方德、联电、中芯国际、Tower的同比增幅都预计在5%上下。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序