台积电45-90nm产能“转向”,加码CoWoS先进封装

CoWoS封装技术是一种将芯片堆叠在晶圆上,并再将整个结构封装在基板上的先进封装方法。该技术可以细分为“CoW(Chip-on-Wafer)”和“WoS(Wafer-on-Substrate)”两个步骤:首先,通过CoW步骤将芯片堆叠在晶圆上;然后,通过WoS步骤将整个晶圆结构封装在基板上。这种封装方式不仅减少了芯片占用的空间,还显著降低了功耗和成本,是现代半导体封装技术的重要进展之一。

随着人工智能、高性能计算和异构集成架构的快速普及,台积电正在加快调整其生产计划。据《商业时报》报道,业内人士透露,台积电正在评估重新分配其部分40nm-90nm成熟工艺节点产能,这些产能可能用于支持CoWoS-L和CoPoW等先进封装技术。报道指出,目前尚未发布正式通知,而且由于全球多家代工厂都具备成熟工艺节点产能,因此短期内可能影响有限。

先进封装技术重塑成熟节点的角色

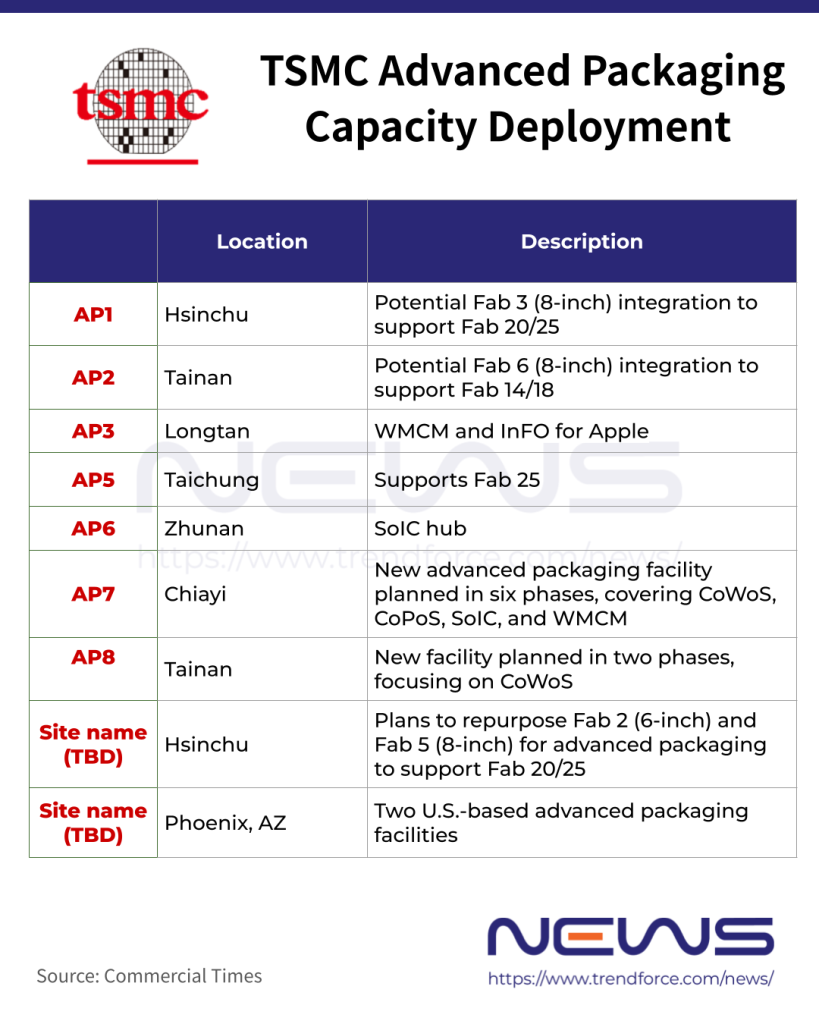

成熟工艺传统上主要应用于汽车、工业和消费电子领域,但异构集成正在迅速改变其角色。正如报告指出,随着芯片架构成为人工智能和数据中心应用的主流设计范式,先进封装已成为关键因素。在此背景下,供应链消息人士透露,台积电正在加强其40纳米和65纳米工艺的产能配置,以支持先进封装关键结构(例如硅中介层和硅桥)的生产。其中,新竹14号厂——其重要的12英寸成熟工艺节点工厂之一——被列为产能优化和调整的优先区域。据报道,台积电正在评估将部分8英寸晶圆厂改造用于封装和测试的可行性。

在产能部署方面,台积电持续评估其6英寸和8英寸晶圆厂的布局。报告指出,未来12至24个月内,部分8英寸晶圆厂可能会被改造用于先进封装或测试。报告还指出,台积电的大部分8英寸晶圆厂集中在新竹地区,靠近宝山20号晶圆厂(该厂负责2nm和A14工艺的生产)。如果这些晶圆厂被改造为先进封装设施,将有助于提升尖端制造、先进封装和测试等环节的物流效率,从而进一步缩短量产时间。

与此同时,据称台积电正在削减成熟制程的产量,以便为更先进的制程腾出空间。据悉,该公司正考虑将中国台湾的部分成熟制程设备转移至其关联公司先锋国际半导体位于新加坡的12英寸晶圆厂。台积电不仅在转移相关设备,还在缩减12英寸成熟制程的产量,将部分高端电源管理订单转移至先锋的新加坡晶圆厂,并将腾出的产能用于2nm和3nm制程的生产。

日前摩根士丹利报告预测,到2026年,英伟达的CoWoS晶圆总需求量将达到59.5万片,占全球总需求的60%。这笔庞大的订单中,约51万片将由台积电承接,主要用于下一代Rubin架构芯片。据此推算,2026年英伟达芯片出货量可达540万颗,其中240万颗将来自Rubin平台。Amkor和日月光(ASE/SPIL)等外包封测厂(OSAT)也将为英伟达分担约8万片的CoWoS产能,主要用于其Vera CPU及汽车芯片等产品。紧随其后的是博通,预计需求达15万片,占总需求的15%。其产能主要服务于大客户的定制芯片(ASIC),包括为谷歌TPU预订的9万片(台积电8.5万片,日月光/矽品5千片)、为Meta预订的5万片,以及为OpenAI预订的1万片。

AMD预计将获得10.5万片CoWoS晶圆,占据约11%的市场份额。其中,8万片将在台积电生产,用于其MI355和MI400系列AI加速器。

其他玩家包括亚马逊、Marvell、联发科等。其中亚马逊通过其合作伙伴Alchip预订了5万片;Marvell为AWS和微软的定制芯片预订了5.5万片;联发科(MediaTek)为谷歌TPU项目预订了2万片。

综合来看,上述几大客户已锁定台积电CoWoS总产能的85%以上,留给二线AI芯片厂商、专用ASIC企业及初创公司的份额不足15%。在排期普遍延后至2026年甚至更晚的背景下,产能稀缺已从技术瓶颈演变为市场准入门槛。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序