2026年,哪些AI半导体将持续紧缺?

2026年的半导体市场将继续上演内存争夺战。由于生成式AI(人工智能)需求旺盛,通用型产品也供应紧张,推高相关企业业绩。另一方面,如果内存短缺或价格高涨导致智能手机和个人电脑生产受阻,那么配备在这些设备上的CPU(中央处理器)和通用半导体的需求复苏情况也可能踩下刹车。

韩国三星电子1月8日发布的2025年10~12月季度合并财报速报显示,营业利润为20万亿韩元,激增至上年同期的3.1倍,销售额同比增长23%至93万亿韩元,两项数据均创历史新高。

数据中心用内存价格上涨是主要推动因素。中国台湾调研机构集邦咨询的数据显示,2025年10~12月短期存储用DRAM的价格环比上涨50~55%,长期存储用NAND的价格也环比上涨了33~38%。

在内存厂商中,铠侠控股的股价在1月8日收于1.3万日元,比2025年底上涨了25%。在AI用内存领域实力强劲的韩国SK海力士和美国美光科技的股价也比2025年底上涨了约2成。

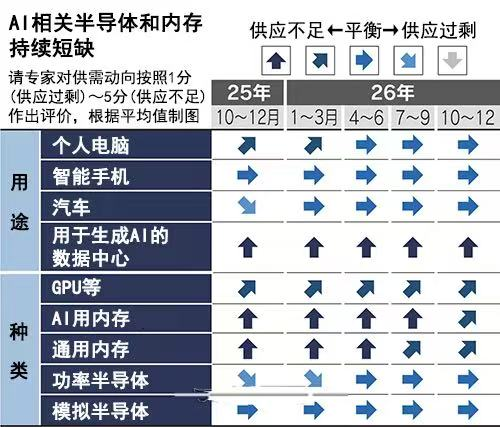

这一趋势是否会持续?专家对2026年的半导体供需情况进行评估,并按从供应过剩到供应不足5个等级进行了分析。

专家一致认为将出现供应不足的是AI用半导体。用于计算处理的图像处理半导体(GPU)生产线将持续满负荷运转。认为“年内尤其是(最尖端的)2~3纳米产品供应将难以跟上需求”(安永战略咨询公司的武市吉央)的声音格外突出。

用于临时存储GPU计算结果的大容量高带宽存储器(HBM)的生产也跟不上需求。HBM属于DRAM的一种,为了增加产量,美光科技将于2026年在日本广岛县开工建设厂房。该公司首席执行官(CEO)桑杰·梅赫罗特拉(Sanjay Mehrotra)于2025年12月透露:“2026年的产量已经全部签约完毕”。

除了AI用途产品之外,用于智能手机和个人电脑的通用存储器也出现短缺。原因在于大企业优先生产利润更高的AI用途产品。Counterpoint Research预测,2026年上半年DRAM价格仍会继续上涨,NAND的价格也会因数据中心的存储设备需求高涨而呈现出上涨态势。

数字产品需要使用CPU及电压控制等多种半导体。日本调查公司Techno Systems Research的大森铁男指出:“低价位智能手机无法消化存储器涨价部分的成本,(销量)可能会被下调”。Counterpoint Research的MS Hwang也认为:“存储器短缺将会影响智能手机和个人电脑的整体出货量,2026年下半年将面临成熟制程半导体市场行情走弱的风险”。

另一方面,业内普遍认为,车载半导体将保持温和复苏态势。但在复苏力度上存在意见分歧。关于电压控制用功率半导体等产品,开发安全技术的Fortaegis Technologies的杉山和弘认为:“自2026年1~3月前后起,供应短缺和价格上涨风险将会逐步显现”。为了降低数据中心的耗电量而采用相关产品的情况开始增加。

在汽车电动化、智能化、网联化趋势下,新能源汽车中的BC、BMS、电机控制 驱动、车载影音娱乐、车载照明等都带动了对模拟芯片持续的需求。其中车规级PMIC、BMS(电池管理系统)隔离芯片等品类均为下一波涨价浪潮的重点。

BMS隔离芯片是新能源汽车的核心安全器件,负责实现电池包与整车控制器的电气隔离,保障充电与放电过程的安全稳定,随着动力电池能量密度提升与快充技术普及,对其精度与耐压性能的要求不断提高,推动高端产品需求增长。TI也在8月第二波涨价中重点上调BMS隔离芯片的价格。

车规级PMIC广泛应用于汽车智能座舱、自动驾驶、车身电子、仪表及娱乐系统、照明系统等场景。按产品,PMIC主要可分为AC/DC、DC/DC、LDO、驱动芯片、电池管理IC等。随着域控制器架构普及,LDO与多相DC-DC转换器需满足功能安全要求,TI的TPS7A系列、ADI的LTpower系列产品成为主流设计首选。

据世界半导体贸易统计组织(WSTS)预测,2026年的半导体市场规模将同比增长26%,达到9754亿美元,逼近1万亿美元大关。但目前也出现了对美国甲骨文公司过度投资AI数据中心的担忧。美国Omdia的南川明表示:“(向数据中心供应的)电力的短缺问题令人担忧”。一旦AI需求发生变化,半导体的供需规律就会被打乱,增长剧本可能会被迫修正。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序