台积电12月营收出炉,再创新高

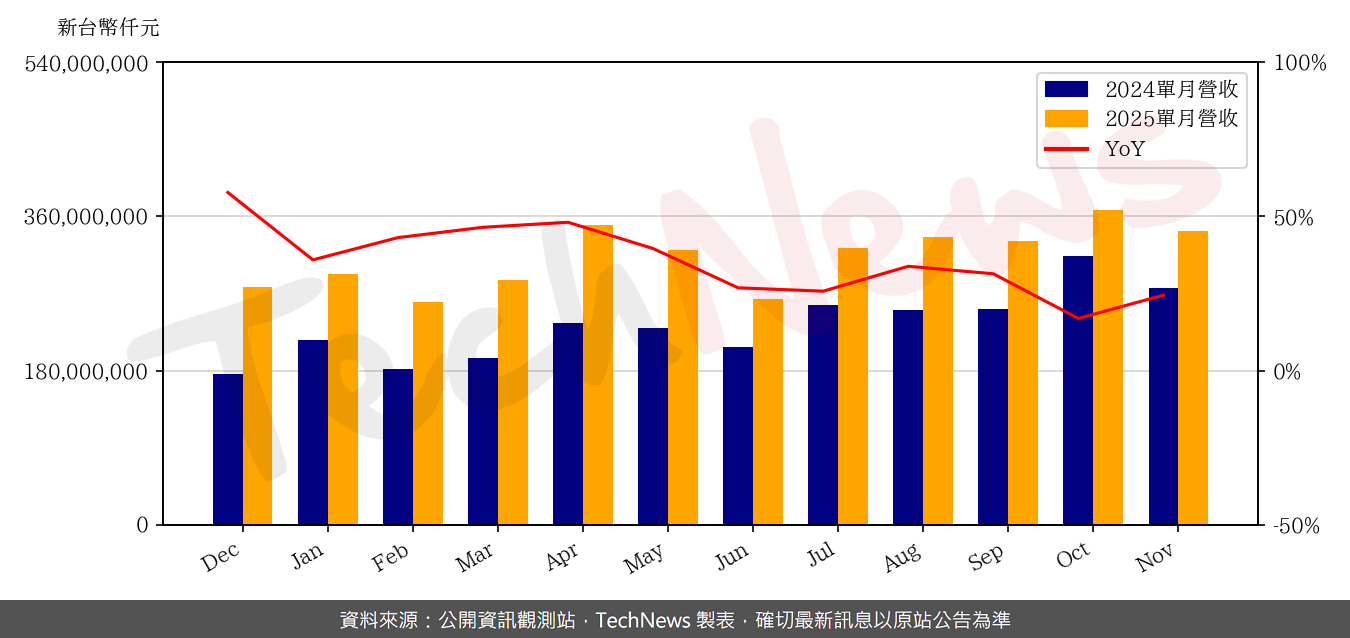

晶圆代工龙头台积电公布2025 年12 月营收报告。 2025 年12 月合并营收,金额约为新台币3,350 亿300 万元,虽较11月份减少了2.5%,较2024 年同期则是增加了20.4%,创下单月同期新高。累计,2025年1 至12 月营收约为新台币3 兆8,090.54 亿元,较2024 年同期增加了31.6%,再创历史新高纪录。

根据上一季法说会的说法,台积电认为,预计营收金额将介于322 亿至334 亿美元。若以汇率中间点假设(1 美元兑新台币30.6 元)计算,营收较第三季下降1%,但年增成长率为22%。毛利率介于59%~61%。以中点计算,预期毛利率为60%,较第三季增加50 个基点。这成长主要由更有利的外汇汇率推动,但仍部分被海外晶圆厂的持续稀释所抵销。对于第四季的营收与获利状况,预计1 月15 日召开2025 年第四季法说会将会揭晓。

据报道,在人工智能(AI)热潮的推动下,台积电在AI芯片市场中维持着高达95% 的高市占率,这也将公司的营收推向新的高度。其中,更具指标意义的是,根据市场消息指出,台积电2 nm的营收有望在2026 年第三季度超越3 nm与5 nm营收的总和。这不仅反映了技术转换速度的加快,更说明了2 nm将成为台积电历史上最具经济效益与影响力的制程节点。

另外,为了持续发展先进制程与先进封装,市场也传出台积电将持续将中国台湾部分成熟制程设备转至世界先进新加坡12 英寸厂,进一步为发展先进制程及先进封装产能,以及特殊制程提升预留空间的消息。而由于市场需求热络,美系外资摩根大通(小摩)出具最新报告指出,2026 年将是台积电另一个强劲年,以美元计营收将年增30%,因此目标价喊上2,100 元,评级优于大盘。

而除了小摩之外,高盛也指出,AI 将成为台积电多年期的成长引擎,评级“买进”并上调台积电目标价,从新台币1,720 元上调至2,330 元;另一间是过去曾大胆喊出台积电破千的Aletheia,将台积电的目标价从新台币2,100 元大幅上修至2,400 元,重申“买进”投资评等。还有,Aletheia 也持类似看法,认为2027 年将成为台积电史上产能扩张最积极的一年,年增率预计达到40%—50%,并预期其先进制程产能将在2028 年前达成翻倍成长。

台积电为何斥资数十亿美元对成熟晶圆厂进行改造?

台积电正在对其现有的8英寸和12英寸晶圆厂进行重大升级改造,这些晶圆厂主要生产90纳米及以上制程的芯片,同时加快推进2纳米及以下尖端技术的产能扩张。半导体设备供应商证实,台积电位于新竹的6英寸晶圆厂(Fab 2)和8英寸晶圆厂(Fab 3、5、6和8)正在进行大规模的改造项目,这反映了该公司对强劲市场需求的积极响应。

此次升级的重点在于安装支持芯片封装(CoWoS)和芯片级封装(CoPoS)技术的先进封装生产线,以及建立内部极紫外(EUV)光掩模薄膜的生产能力。这些举措旨在提高EUV光刻设备的利用率和良率。与此同时,台积电位于中国台湾南部科学园区(Fab 14)和新竹(Fab 12)的12英寸晶圆厂正在调整产能,部分二手设备已出售给先锋国际半导体(Vanguard International Semiconductor)的新加坡工厂,这标志着成熟节点生产的转型。

强劲的2nm工艺需求推动了扩张

台积电的计划反映了2纳米制程节点及更先进工艺技术的强劲发展势头,其表现已超出预期。为满足激增的市场需求,台积电正在中国台湾本土和美国等地扩建产能。该公司位于亚利桑那州的园区将拥有八座晶圆厂,专注于A14节点之后的制程工艺。在中国台湾,正在建设的厂址包括高雄、中国台湾南部科学园区和台中,此外,台南沙仑地区已确认至少新建两座晶圆厂,专注于A14节点以下的制程工艺。

双轨战略

由于土地资源有限且订单快速增长,台积电正采取双轨制程策略。该公司正在加速改造其老旧的8英寸晶圆厂,同时重新分配12英寸晶圆厂的工艺技术和产能。这些老旧晶圆厂传统上专注于利润率较低的成熟工艺,如今正面临着维持盈利能力的挑战。

作为一项更广泛的战略转型的一部分,台积电计划在2027年前逐步停止氮化镓代工服务,关闭新竹6英寸晶圆厂的生产线。Navitas Semiconductor已将其650V氮化镓产品生产从台积电转移至Vanguard International Semiconductor位于新加坡的晶圆厂,这进一步印证了台积电的退出。

随着人员被调往中国台湾南部科学园区和高雄的工厂,新竹8英寸晶圆厂的产能正在逐步萎缩。闲置设备正在出售,许多6英寸晶圆厂设备被中国企业收购,而8英寸晶圆厂设备则吸引了来自中国台湾、中国大陆、印度、越南和马来西亚的买家。这种资产剥离促进了德宏国际集团和Jtron Technology等本地企业的发展,因为它们在设备搬迁和安装方面发挥了重要作用。

先进的封装技术和极紫外光刻薄膜生产工艺可提高产量

业内人士透露,台积电正在其新竹6英寸和8英寸光刻厂建设先进封装生产线,以支持CoWoS和CoPoS技术。该公司还投资自主生产EUV光刻掩模薄膜,以减少对ASML等供应商的依赖,并最大限度地提高产能,从而提升EUV光刻设备的整体效率和盈利能力。与此同时,部分二手12英寸光刻设备已从中国台湾南部科学园14号厂和新竹12号厂转移至Vanguard位于新加坡的工厂。

由于对中介层和CoWoS解决方案的需求不断增长,台积电新竹12A厂计划逐步减少45nm和65nm老旧工艺的产量。客户可以将订单转移到其他厂商,但台积电承诺在此期间仍将满足客户的产量需求。市场报告显示,台积电可能会停止接受90nm以下成熟工艺的新订单,并将老旧晶圆厂改造为CoWoS-L先进封装生产线。

预计到2027年年中左右,这将导致传统订单转移到三星电子和联华电子(UMC)。尽管尚未达成最终协议,但台积电似乎倾向于将成熟工艺的生产,特别是 90 纳米和 65 纳米节点的工艺,转移到 Vanguard 的新加坡工厂,8 英寸晶圆厂的订单也有类似的考虑。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序