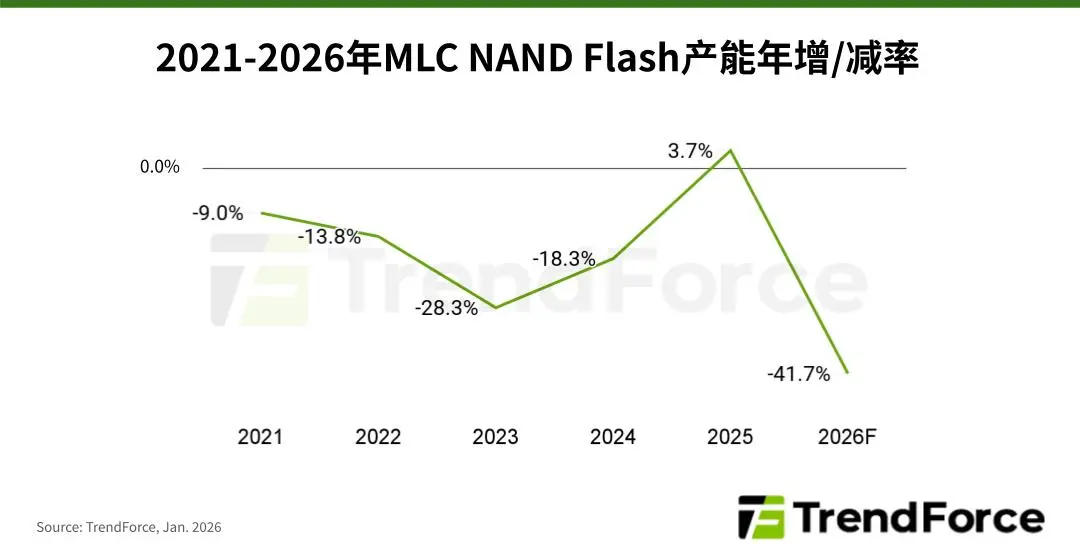

2026年,全球MLC NAND Flash产能预计将年减41.7%

根据TrendForce最新研究,随着国际主要NAND Flash制造商退出或减少MLC NAND Flash生产,并集中资本支出与研发资源在先进制程,预估2026年全球MLC NAND Flash产能将年减41.7%,供需失衡情况加剧。

MLC NAND Flash供给大幅收敛,主要是因为此前最大供应商Samsung(三星)于2025年3月宣布相关产品将进入生命周期终结(EOL),2026年6月为最后出货日。此外,Kioxia(铠侠)、SK hynix(SK海力士)和Micron(美光)的MLC产线多以满足现有客户需求为主,缺乏扩产因素。由于供给急缩且短期未有具规模、可快速承接的产能,2025年第一季底开始,MLC NAND Flash市场出现明显追货、提前锁量现象,价格显著上涨至今。

TrendForce表示,MLC NAND Flash的终端需求持稳,主要来自工控、车用电子、医疗设备和网通等,皆对产品可靠度、写入寿命、长期供货承诺要求较严格。然而,以上需求的长期成长幅度有限,且若部分应用加速导入强化版TLC解决方案,或整体NAND Flash市场景气明显反转,MLC产品价格仍可能间接承压。

由于MLC NAND Flash长期供货的供应体系出现断层,长期聚焦嵌入式与高可靠度存储器市场的旺宏,相对具备承接这项利基型需求的优势。旺宏已减少原有NOR Flash产能,以扩大MLC NAND Flash供应。

此举将促使全球NOR Flash产能收敛,供给端集中度提高,有利于NOR Flash市场改善过往因产能充裕而生的价格压力,后续中高容量NOR Flash的市场报价也将获得支撑。

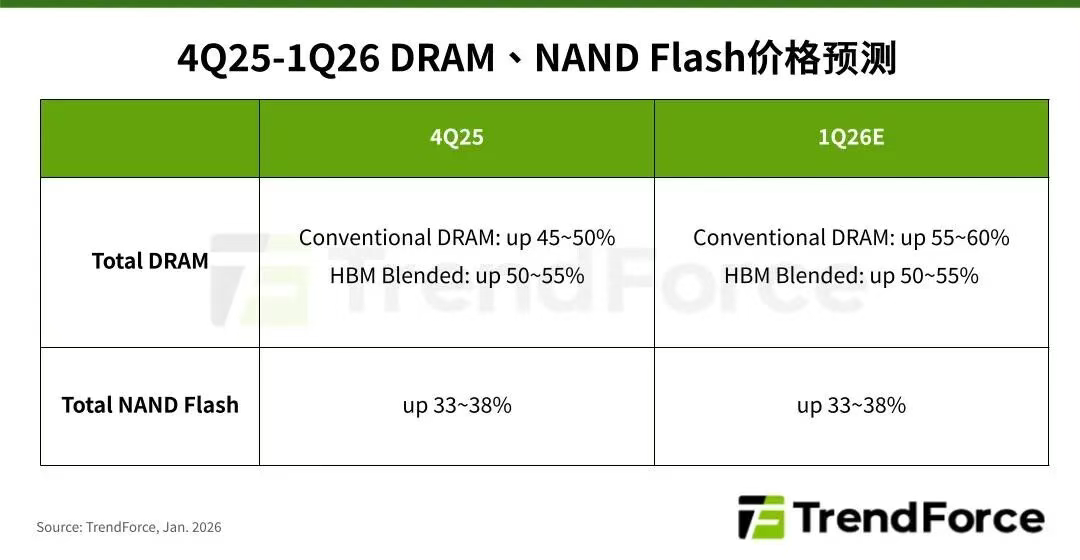

在价格方面,此前TrendForce表示NAND Flash则因原厂控管产能,和Server强劲拉货排挤其他应用,预计各类产品合约价持续上涨33-38%。

TrendForce表示,AI引领NAND Flash市场成长,预估2026年Enterprise SSD(企业级SSD)需求将首度超越手机应用。第一季因预期笔电出货季减,且部分中低端机种出现SSD容量降级以压低BOM Cost情形,影响Client SSD需求。然而,因原厂追求利润最大化,Client SSD供给受Data Center(数据中心) SSD排挤,以高性价比的大容量QLC产品供应最紧,预估第一季Client SSD合约价仍将季增至少40%,涨幅为各类NAND Flash产品之最。

由于北美CSP业者加码AI基础建设,2026年全球Server市场将迎来成长高峰,带动Enterprise SSD需求,预期将成为NAND Flash最大应用。然供应商因产能有限,采取获利优先与控制出货策略,供给紧缩格局深化,推升Enterprise SSD价格。

在eMMC/UFS部分,因2025年上半年的手机促销已提前消耗买气,加上目前第一季市场处于库存调整期,预估手机出货量将明显季减。即便另一主要应用Chromebook的出货量受惠于政府招标项目而逆势成长,eMMC/UFS需求仍略显疲弱。供给面因原厂产能占比持续缩减,虽有模组厂能舒缓部分压力,整体仍是供不应求。

NAND Flash Wafer因消费类产品、零售市场表现低迷,且历经2025年第四季的激进调涨,预期2026年第一季需求走弱。不过,由于原厂优先将产能投入高毛利产品线,压缩对模组厂的wafer供应,价格持续上涨。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序