先进封装火了,2026谁吃香?

全球高效能运算(HPC)与人工智能(AI)芯片需求持续井喷的情况下,共同推动半导体产业重心加速转向先进制程与先进封装领域。

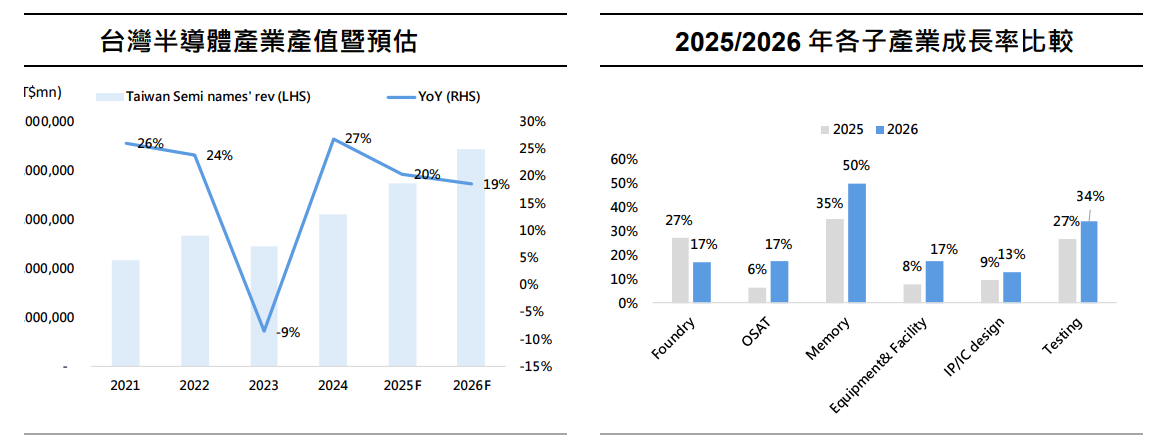

根据企业的最新产业展望,中国台湾半导体产业产值预计在2026 年将维持19% 的高速成长。其中,先进封装的扩产加速被视为整体产业上修潜力的关键动能之一。随着芯片设计复杂度、测试难度以及封装尺寸持续攀升,先进封装已成为延续摩尔定律、实现异构集成、提升芯片算力的重要推手。

晶圆代工龙头引领CoWoS 产能跃升

中国台湾晶圆代工领导者台积电凭借其在前后段制程的领导地位,持续主导先进封装市场。由于云端AI 引领GPU/ASIC 需求上升, CoWoS(Chip-on-Wafer-on-Substrate) 先进封装供不应求状况加剧。为满足强劲的AI 芯片需求,台积电正加速扩充CoWoS 产能。

产能大幅上修:上修台积电2026 年底CoWoS 产能预估14%,达到125Kwpm(千片/月),且预计2027 年底将进一步提升至170Kwpm。

台积电的先进封装技术正朝向多元化发展,除了CoWoS 的强劲需求外,SoIC(System-on-Integrated-Chips) 技术已获得AMD MI300 等产品应用,NVIDIA、Broadcom 也预计在2027 年后导入。此外,苹果的A20 芯片预计将导入WMCM(Wafer-level Multi-Chip Module),用于iPhone 18/ 折叠手机。

台积电正在开发CoPoS(Chip-on-Package-on-Substrate) 技术,预计在2027年后导入AI/HPC 相关芯片,目的在提升封装面积利用率、生产效率并降低成本。

台积电的先进封装厂区广泛分布,包括龙潭(AP3)、台中(AP5)、竹南(AP6)、嘉义(AP7)、台南(AP8)等。其中,AP8 的扩产加速主要用于满足CoWoS-L 的需求,而嘉义的AP7 则专注于SoIC 和WMCM。在美国亚利桑那州(Arizona)的AP9 和AP10 厂区,未来规划亦将包含CoWoS、SoIC 及CoPoS 技术。

OSAT 加速承接外溢订单,面板级封装成长期动能

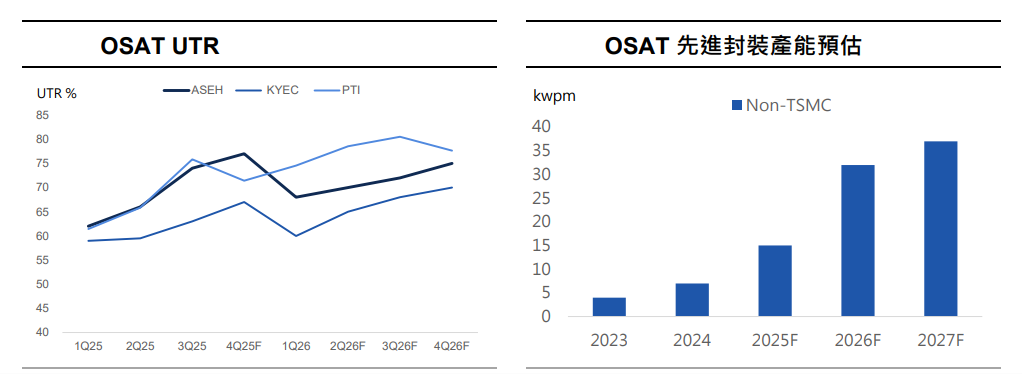

由于台积电CoWoS 产能吃紧,且CSP(云端服务供应商)考量分散业务风险,委外封测代工(OSAT) 企业正成为此波AI 封测需求扩张的第二波成长动能。

日月光投控预计将可满足外溢的AI芯片需求,特别是CoWoS-S/R 部分。此外,晶圆级测试(CP)LEAP(先进封装及测试)业务显著成长。

OSAT 端的CoWoS 扩产将在2026 年进入成长加速期。日月光投控的先进封装产能预计将由2025 年底的5 Kwpm,快速成长至2026 年底的20 Kwpm。

在先进封装产能陆续开出、产品组合转佳以及台积电释出更多先进封装及CP 测试订单的挹注下,OSAT产业产值预计2026年将加速年增至17%,达到8,600亿元新高。

为优化AI 芯片的整体拥有成本,并应对芯片尺寸不断增长的趋势,OSAT 企业正积极发展面板级封装。由于圆形中介层在尺寸超过9.5x 光罩大小时经济效益大幅缩减,OSAT 厂商(如日月光投控、Amkor、力成)倾向采用大尺寸面板封装方案(如日月光的FoCoS 采用600×600mm 规格,Amkor 的HPLPT 为650×650mm),以追求生产效益最大化,此趋势将带来优越的成本效益比。

测试复杂度提升,供应链全面受惠

先进封装的导入及AI 芯片的升级,使得芯片测试变得更加关键且复杂。 AI GPU/ASIC 芯片测试时间倍增,测试复杂度和封装尺寸持续上升。

AI 芯片失效的成本极高,促使产业必须提供完整的测试项目覆盖,以提升终端运行的稳定性。测试产值预计在2026 年将扩张至34% 的成长率,达到1,156 亿元。

晶圆测试(CP,Chip Probing)外包趋势确立,有利于中国台湾测试介面厂商。高功率和高温需求推升探针卡组装与设计难度,有利于旺硅(探针卡,特别是ASIC订单)。

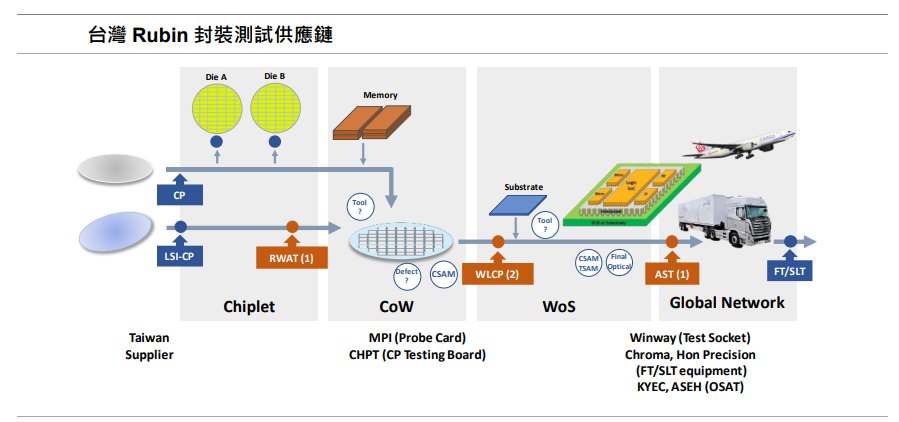

最终测试(FT)和系统级测试(SLT)面临散热和尺寸挑战。 NVIDIA 下一代Rubin 芯片功耗预计将达2.3kw,为Blackwell B200 的1.6 倍,带动SLT 设备必须再次升级。其中,鸿劲凭借在HPC分选机(Handler)超过80% 的市占率,受惠于AI 加速器中介层尺寸持续放大和散热规格提升,其HPC 分选机出货量预计在2026 年成长20%。

在致茂方面,受惠于SLT 设备升级(Rubin 机台ASP 预计提升33%),以及Metrology(探针针痕机)设备逐步导入国内晶圆代工厂和OSAT 的先进封装新建产线。最后在颖崴部分,受惠于大尺寸封装测试座需求,其测试座在NVIDIA AI GPU 的领导地位稳固。

设备与厂务迎接扩产加速期

中国台湾持续明确的”+1建厂趋势” 和先进封装产能的上修动能,使设备与厂务族群营运转佳。

由于台积电CoWoS 新增扩产需求,以及OSAT 端CoWoS 扩产将于2026 年进入成长加速期,整体设备厂务族群2026 年营收预计将成长17%。

在先进封装设备类股的选择上,弘塑做为先进封装设备首选,提供CoWoS、SoIC 及WMCM 的湿制程设备及化学品整合方案。预估台积电/日月光投控2026 年先进封装资本支出将年增29%,弘塑营收预计年增24%。至于,志圣则是专注于光与热为核心技术的设备(如贴膜、压膜、烘烤、除泡),营收结构横跨半导体先进封装与先进PCB。受惠于CoWoS、SoIC、WMCM 等先进封装扩产需求,其先进封装业务营收预计年增49%。

在厂务及耗材类股选择上,台积电在中国台湾规划增加至少4 座先进封装厂,因此帆宣受惠于建厂需求,特别是台积电美国厂建置加速。作为自动化供应系统厂商,其在手订单已突破940 亿元,能见度延伸至2027 年。至于在崇越方面,则是受惠于先进制程对高端光刻胶需求,其先进制程光刻胶市占率超过50%。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序