550亿营收、40%毛利率、三座晶圆厂:关于长鑫存储的一切

近日,长鑫科技集团股份有限公司(下称“长鑫科技”)申报科创板IPO获交易所受理。这一次IPO拟募资295亿元,位列科创板融资额历史第二。

一个史诗级IPO浮出水面。细看长鑫存储的招股书,里面包含着长鑫存储的很多信息:2025全年业绩、三大产线、和三星、美光、SK海力士的同业对比。

- 关于市场份额,长鑫科技的全球市场份额已增至3.97%;

- 关于2025年业绩,2025年全年收入不低于550亿元;

- 关于毛利率变化,2025年第四季度毛利率将大幅提升至40%以上;

- 关于产能,在合肥、北京两地共拥有3座12英寸DRAM晶圆厂;

中国第一、全球第四的DRAM厂商

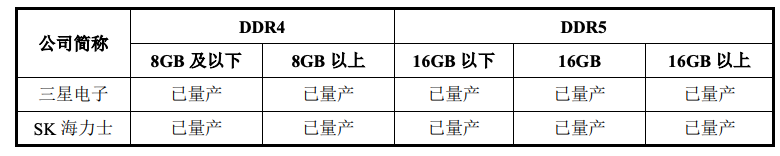

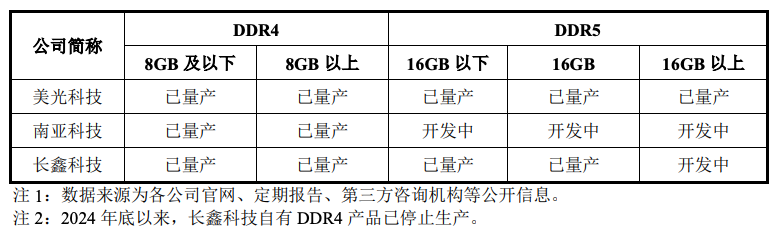

据招股书披露,长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级,目前公司核心产品及工艺技术已达到国际先进水平。根据Omdia的数据,按出货量统计,公司已成为中国第一、全球第四的DRAM厂商。

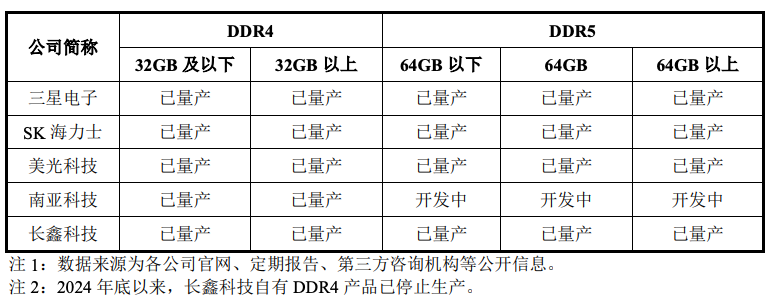

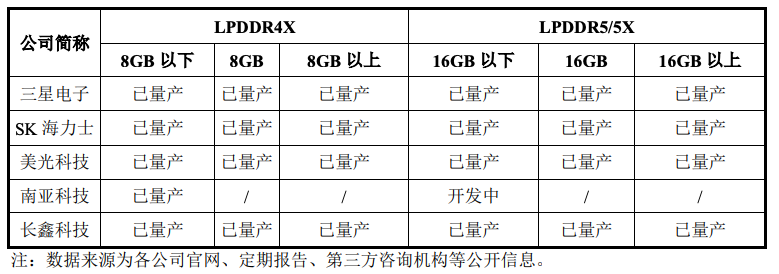

我国是全球最大的DRAM需求市场之一,而全球前三家DRAM厂商三星电子、SK海力士和美光科技长期占全球90%以上的市场份额。公司致力于持续扩充产能,不断提升全球市场份额,并为我国DRAM市场提供稳定的供应。公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。

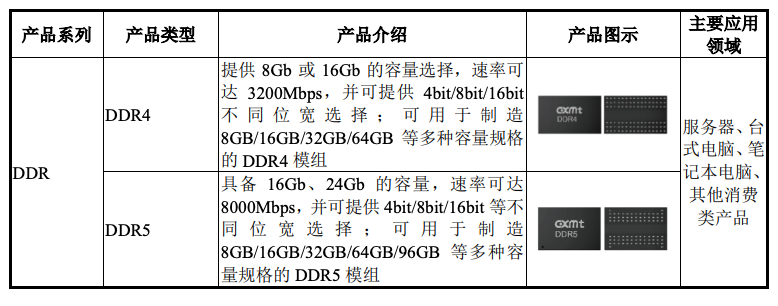

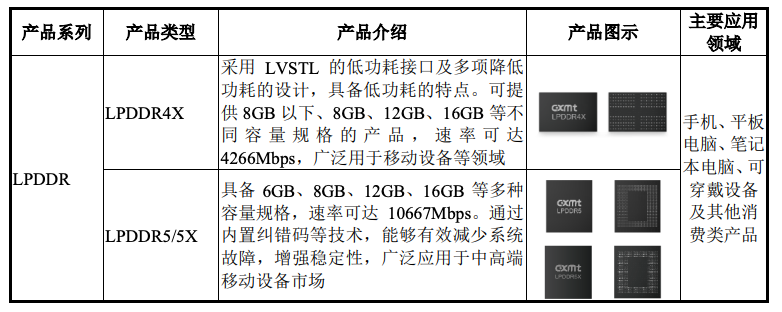

产品矩阵和同业竞争

从产品来看,公司产品覆盖DDR、LPDDR两大主流系列,并且各系列均能提供当前市场主流的第四代、第五代产品,包括DDR4、DDR5、LPDDR4X、LPDDR5/5X等,产品广泛应用于服务器、移动设备、个人电脑、智能汽车等市场领域。公司可结合不同产品的应用特点和不同客户的需求,提供DRAM晶圆、DRAM芯片、DRAM模组等多元化的产品方案,其中DRAM芯片是报告期内公司出货及销售的主要产品类型。凭借丰富的产品布局和卓越的产品性能,公司能够为客户提供全面的DRAM存储解决方案。

根据Omdia的数据,基于销售额测算,2024年三星电子在全球DRAM市场的占有率为40.35%,排名第一;SK海力士、美光科技2024年在全球DRAM市场的占有率分别为33.19%、20.73%,排名第二、第三。上述三家企业合计占全球DRAM市场90%以上的市场份额。

近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。基于Omdia数据测算,按2025年第二季度DRAM销售额统计,长鑫科技的全球市场份额已增至3.97%,并有望随着技术发展及产能建设实现进一步增长。

服务器领域

移动设备及其他消费电子领域

个人电脑领域

产能如何?

长鑫存储在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。

报告期内,公司产能均来自12英寸晶圆制造生产线,包括合肥一期生产线、合肥二期生产线和北京生产线,整体产能和产量快速增长,产能利用率稳步提升,各期产能利用率分别为85.45%、87.06%、92.46%和94.63%。

公司以合肥一期生产线为起点,相继实现第一代、第三代及第四代工艺技术平台在合肥一期生产线上的投产。合肥一期生产线作为公司初始制造基地,早期主要承担DDR4与LPDDR4X等产品的研发和生产任务,在2022至2023年度,其产能主要用于生产DDR4及LPDDR4X产品。随着技术积累与市场需求升级,公司持续推进产品结构优化与产能布局调整。自2024年起,合肥一期生产线逐步减少DDR4产品投片,并将产能有序转移至LPDDR4X、LPDDRS/5X及DDR5等产品,其中DDR5基于第四代工艺技术平台的产能稳步提升。

在此基础上,公司将相关工艺技术平台从合肥一期生产线扩展至北京生产线和合肥二期生产线。北京生产线于2023年开始量产,以第三代和第四代工艺技术平台为基础,主要生产LPDDR4X、LPDDR5和DDR5等产品,2024年到2025年上半年,北京生产线产能显著提升。合肥二期生产线于2024年正式进入量产阶段,以第三代和第四代工艺技术平台为基础,主要生产LPDDR4X及LPDDR5X等产品,2024年至2025年上半年产能持续释放。

整体而言,三条生产线均基于12英寸晶圆制造体系,公司以合肥一期生产线为基础,结合合肥二期生产线及北京生产线的产能配置、产品结构、设备状态及订单需求等关键因素,统筹制定生产计划,动态优化产品在不同生产线间的布局与投片节奏,实现产能利用最大化与交付周期最优化。

长鑫存储表示,随着公司3座晶圆厂产能建设及爬坡陆续完成,2026年将实现三厂产能全部达产。公司预计产能增速与品圆出货量增速存在差异主要系从产能到品圆出货受品圆制造周期、封装测试周期等因素影响,公司产品整体生产周期约为5-6个月。

目前,公司加速进行工艺升级和技术平台切换,2026年第四代工艺技术平台销量占比预计将快速提升,第四代工艺技术平台产品的整体切换预计将进一步提升单位晶圆产出的裸品容量。

关于前五大客户

根据Omdia的数据,2024年全球DRAM下游应用领域中,服务器、移动设备、个人电脑、智能汽车市场需求占比分别约为38%、35%、14%和3%,前述四大应用市场合计占全球DRAM下游应用需求市场的比例约90%。数字经济时代下,服务器、移动设备、个人电脑、智能汽车以及其他多元应用场景的持续发展,有望拉动DRAM市场需求进一步增长。

在服务器、移动设备、个人电脑、智能汽车等各大领域积累了广泛的优质客户资源,建立了良好的品牌效应。公司与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等行业核心客户开展了深度合作,持续赢得客户的肯定和赞誉。

报告期内,公司向主营业务的前五大客户合计销售金额分别为561,308.24万元、671,753.53万元、1,610,353.51万元及913,327.71万元,占各期主营业务收入的比例分别为69.43%、74.12%、67.30%及59.99%。报告期内,公司不存在向单个客户销售比例超过营业收入50%或严重依赖少数客户的情况。

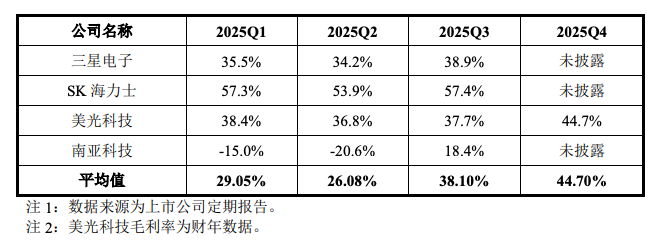

关于毛利率变化

长鑫存储表示,2025年下半年以来,在AI服务器需求爆发、DDR及LPDDR产品供需缺口拉大等因素的带动下,DRAM产品市场价格持续提升。

根据TrendForce数据2025年第三季度,DDR和LPDDR产品市场价格整体涨幅约10%-15%,其中,头部厂商产能策略调整导致的缺货进一步推动了LPDDR4X、DDR4产品价格大幅上涨,涨幅分别约23%-28%和40%-45%,在产品价格迅速上涨的带动下,可比公司的毛利率均快速提升,美光科技预期2026财年第一季度的毛利率将达到49.5%-51.5%。根据摩根士丹利近期报告,2026年DRAM产品价格预期同比涨幅30%。

2025年1-6月,不考虑存货跌价转销的影响,公司综合毛利率为5.02%,根据管理层数据,2025年第三季度综合毛利率已超过30%,第四季度毛利率将大幅提升至40%以上。2026年公司价格预测谨慎,同时,随着工艺提升及规模化效应、精细化管理,2026年公司产品单位成本将进一步下降,进一步带动毛利率提升。在产品结构的持续优化以及DRAM市场行情的带动下,公司预计2026年全年毛利率涨幅较行业预计趋势更谨慎,且在2025年第四季度基础上进行了下修。

关于2025年全年业绩

公司未经会计师审计或审阅的2025年第三季度主要财务数据变化情况如下:2025年第三季度,公司实现营业收入166.46亿元,较2024年第三季度同比增长148.80%,较2025年第二季度环比增长78.85%。2025年前三季度,公司实现营业收入320.84亿元,较2024年前三季度同比增长97.79%。

2025年第三季度,公司归属于母公司股东的净亏损为29.48亿元,扣除非经常性损益后归属于母公司股东的净利润约13.24亿元,实现了扣除非经常性损益后的单季度盈利,相较2024年第三季度扣除非经常性损益后归属于母公司股东的净亏损17.90亿元及2025年第二季度扣除非经常性损益后归属于母公司股东的净亏损10.05亿元,经营业绩同比和环比均大幅增长。2025年前三季度,公司归属于母公司股东的净亏损约52.80亿元,相较2024年前三季度的亏损金额53.76亿元同比收窄,扣除非经常性损益后归属于母公司股东的净亏损约10.62亿元,较2024年前三季度扣除非经常性损益后归属于母公司股东的净亏损约57.00亿元同比减亏81.37%。

随着公司产能规模、产品布局以及技术水平方面竞争力的持续增强,叠加2025年下半年以来DRAM价格显著上涨的影响,公司预计2025年全年收入不低于550亿元,合并净利润不低于20亿元。公司未来业绩逐步释放,预计未来经营业绩将实现稳步增长。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序