2025年,车载OLED面板出货量预计同比增长11.8%

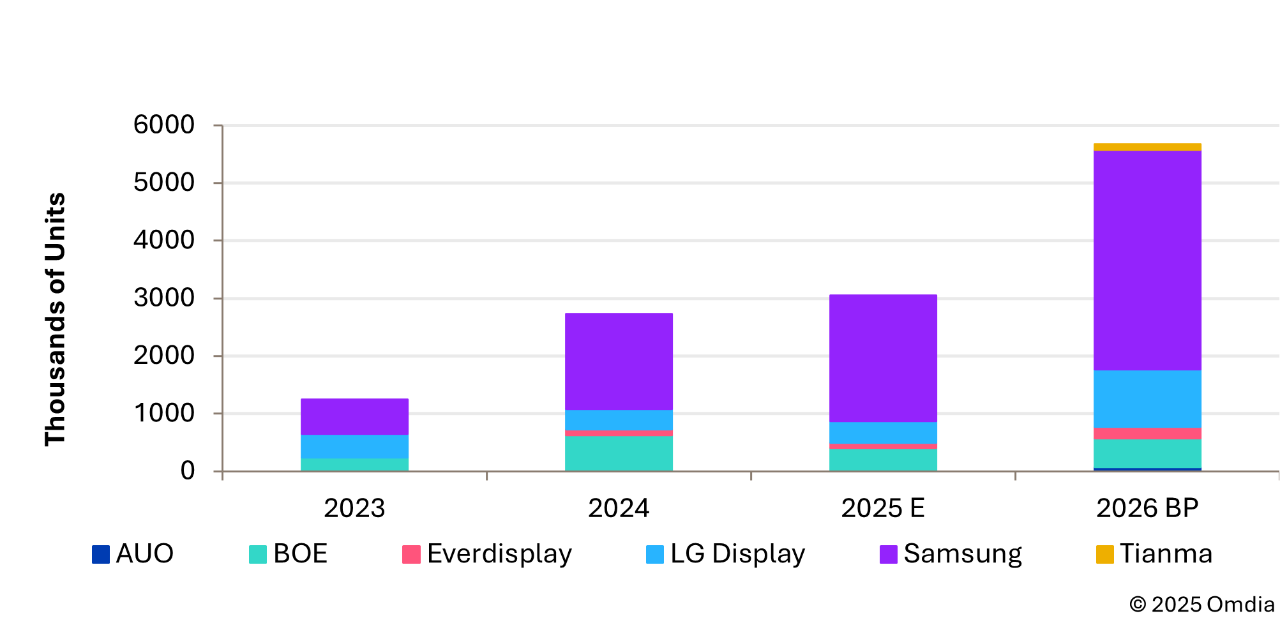

Omdia车载显示市场洞察服务的数据显示,2025年,全球车载OLED面板出货量有望实现11.8%的同比增长,达到约3.05百万台。尽管出货量持续增加,但随着汽车行业电动化和数字化的推进,OLED的采用速度有所放缓。

Omdia认为,OLED技术的应用正在从初期的可行性验证阶段,逐步过渡到以价值和应用为导向的采用策略。而在这其中影响OLED渗透的因素有很多,首先就是汽车市场竞争加剧,其次是OEM对成本的敏感度提升,第三是部分欧洲汽车厂商的电动车推迟上市。

车载OLED采用面临更严格的成本效益考量

市场动态显示,车载OLED目前正受到更严格的成本效益评估。随着供应商参与增加及竞争加剧,面板价格较两年前下降约15–20%,但OLED仍然比主流汽车显示技术(如 LCD)更昂贵。

在多个市场,尤其是中国新能源车领域,OLED驾驶舱的应用主要集中在传统悬浮中控显示屏和平板屏上。这些设计尚未充分发挥柔性OLED的固有优势,包括一体黑效果的表现、无缝的驾驶舱集成以及可弯曲面板带来的设计灵活性。

随着成本效益成为主要决策驱动因素,一些OEM已重新评估其显示策略,将近期批量生产计划转回FALD LCD或更成熟的LCD方案。

柔性与叠层OLED正在重塑驾驶舱设计

尽管面临挑战,技术的持续进步仍在不断拓展汽车OLED的长期潜力。叠层OLED的量产进一步验证了AMOLED在亮度、寿命、可靠性和性能稳定性方面作为汽车显示技术的可行性。

OEM的需求正逐步从简单采用OLED转向通过差异化设计与功能整合提升整车价值的解决方案。例如,保时捷下一代Cayenne EV就采用了L型中控显示屏,与可切换隐私模式的副驾驶显示屏无缝集成,这一设计由单片不规则形状的盖板贴合两片柔性OLED面板结构实现。此类应用凸显了柔性OLED在定义新一代高端驾驶舱设计中的作用。

随着欧洲汽车制造商持续推出新的电动车平台,柔性OLED正日益被定位为豪华及旗舰车型的重要设计赋能技术。同时,持续的产能过剩与逐步下降的成本预计将提升刚性OLED 的竞争力,支持其在2027年后向中高端车型更广泛渗透。

三星显示引领高度集中的车载OLED市场份额

从供应链角度来看,汽车 OLED 市场仍高度集中。预计三星显示依托其刚性 OLED 生产的规模与成本优势,在2025年将占据超过70%的市场份额。京东方(BOE)预计紧随其后,占据低两位数的市场份额。

展望2026年,新增需求预计主要来自欧洲OEM,三星显示预计将保持其领导地位,而 LG 显示则有望随着更多项目进入量产阶段而提升市场份额。

Omdia分析师王子睿(Wray Wang)表示:“车载OLED正在向更规范的增长阶段过渡。成本效率、差异化和可持续价值创造将越来越成为其采用轨迹的关键驱动因素。”

多元格局:Mini LED 爆发、OLED稳健、传统LCD稳基本盘

此前,群智咨询判断2025 年车载显示面板市场的变革重心集中在技术赛道的“差异化突围”,形成“Mini LED 爆发、OLED稳健、传统LCD稳基本盘” 的多元格局。其中,OLED预计2025年达310万片,同比仍保持25%的增长。

OLED自2022年起已在车载领域实现规模化应用,但增长始终呈现“稳中有进但未爆发”的态势,核心聚焦高端豪华车型项目。从落地案例来看,奥迪的电子后视镜、奔驰EQS的1.41米MBUX超联屏、蔚来OLED中控屏,均将OLED作为“豪华配置标签”。

群智咨询数据显示,2022年OLED车载面板出货量60万片,2024年突破250万片,预计2025年达 310万片,同比增长25%,虽仍保持快速增长,但节奏慢于Mini LED。制约 OLED 大规模扩张的核心因素在于“成本与稳定性”:目前OLED车载面板单屏成本约为传统LCD的3-4倍,仅能适配50万元以上高端车型,难以向下渗透至主流价格带;同时,车载场景对显示面板的耐高低温、抗老化要求严苛 ——OLED 的有机材料在 - 30℃以下环境易出现发光效率下降,长期使用后可能存在的“可靠性”风险,因此多数车企采取 “谨慎试点”策略,仅在旗舰车型的部分屏幕使用,限制其规模扩张。

不过,受 Mini LED 在中高端市场快速崛起的刺激,OLED 供应商已加速调整策略:三星显示SDC、LG Display、京东方BOE等头部厂商通过使用Tandem技术、化蒸镀工艺、提升良率,推动OLED车载面板成本较早期明显下降;同时针对车载场景强化稳定性测试,如将面板耐温范围拓展至 - 40℃~105℃,通过像素补偿技术提高屏幕可靠性,力争在中高端汽车市场抢占更多份额,与Mini LED形成“高端细分赛道竞争”态势。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序