2026年,AI需求推动NAND价格上涨40%

一直以来,存储产品市场约占半导体总营收的25%,而其供需与价格历来呈现高度波动的特点。在2000年代初期,DRAM作为存储产品市场中规模最大的品类,曾实现唯一一次连续三年的同比增长。此后二十余年间,DRAM市场仅出现过三次营收连续两年增长的情形。

当前趋势显示2025年将成为DRAM营收连续增长的第二年,且据行业预测,这一增长势头有望持续至2029年。若预测成真,这将成为DRAM乃至整个存储行业前所未有的持续增长周期,深刻影响半导体产业的营收结构与市场预期。

Omdia表示,存储产品市场正经历一轮前所未有的上升周期。数万亿美元的AI基础设施投资正在形成新资本引擎,推理需求增长和上下文窗口扩展使存储产品(而非算力)成为核心瓶颈。以HBM为中心的生产模式制约着DRAM供应,并使市场保持紧张态势。

Omdia认为推动存储市场此轮涨势的关键因素有多重,一是资本扩张,公共资本、私人资本与金融资本正形成新型AI生态系统。主权AI、超大规模云服务商和新云(Neo Cloud)投资形成多源资本引擎。2025-2029年全球8万亿美元的AI基础设施资金使存储产品需求的确定性空前明朗。资本密集度从GPU集群扩展至以存储产品为中心的基础设施。

二是结构性存储产品需求,推理、上下文窗口和智能体AI重塑存储产品使用方式。AI需求从训练转向推理(2025年起,超85%的存储产品用于推理)。上下文窗口扩展和智能体AI推动存储产品负载指数级增长(HBM→DRAM→SSD→CXL)。存储产品(而非算力)已成为AI的核心性能瓶颈。

三是供应限制,以HBM为中心的生产模式限制了传统DRAM的产能增长。DRAM供应增速(约20%)将持续落后于需求增速(超20%),这一趋势将延续至2026年。供应商优先生产高利润的HBM产品,导致传统存储产品增长放缓。结构性紧张维持高价格水平,推动上升周期延续至2026年。

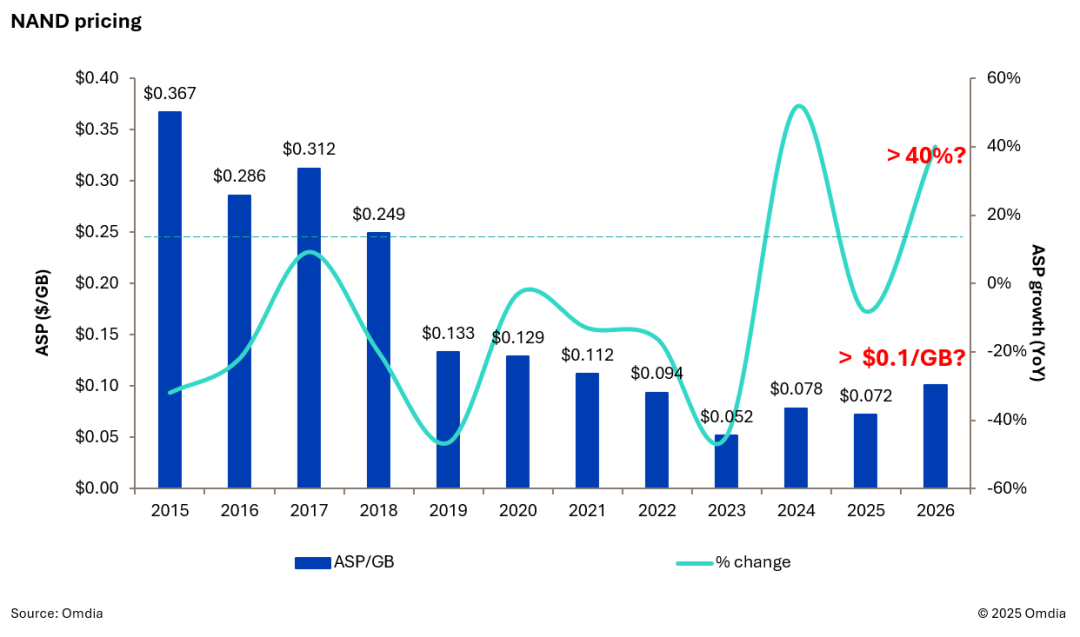

具体到NANA领域,Omdia认为,2026年AI需求推动NAND价格上涨40%。从下图可以看出,NAND价格在2017年达到峰值后,因供应过剩和需求疲软,价格持续下跌至2022年,并于2023年跌至多年低点。2024年的反弹是自2017年以来最强劲的复苏,由供应商削减产能利用率、库存正常化及CSP(云服务提供商)需求激增驱动。鉴于当前处于低位起点且供应条件趋紧,这一上涨趋势将明确延续至2026年。

2026年,AI将推动SSD与HDD需求增长。AI前所未有的数据生成能力推动近线存储需求激增,多模态和智能体AI推理技术预计将带来更强劲的增长。另一方面,在2025年存储层优化已与HBM开发同等重要,成为AI工程领域极具前景的新前沿。由于产能扩张极为有限,Omdia预测企业级SSD(ESSD)和企业级HDD(EHDD)的供应紧张局面将持续至2026年年中,短缺状况甚至可能延续至年底。

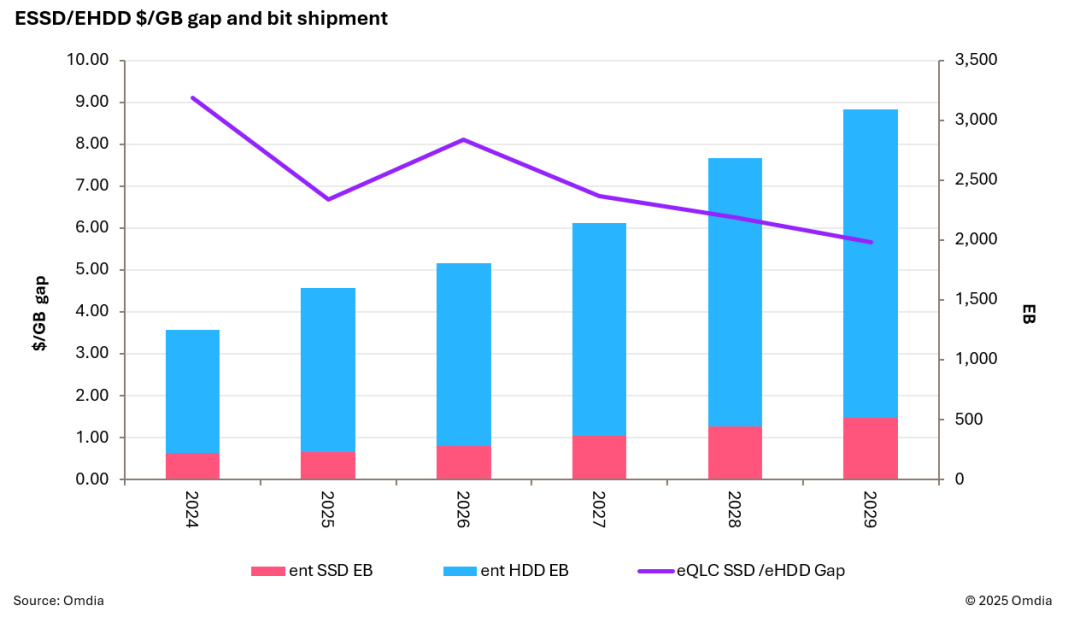

Omdia预计2026年AI投资将持续保持强劲,NAND制造商正将产能向企业级SSD转移,但旺盛的需求可能推动SSD价格回升至2022年水平。同时,供应短缺将加速QLC(四层单元)和HAMR(热辅助磁记录)等扩容技术的应用。

Omdia认为2026年是QLC ESSD的转折点——并非因为其将作为HDD的替代品,而是由于AI推理应用创造了极具吸引力的使用场景。HDD凭借经验证的可靠性和成本优势,仍是大规模近线存储的首选,承载数据中心超80%的数据容量。尽管当前NAND行业发展迅速,其扩张速度在未来十年内仍无法实现HDD的大规模替代。Omdia预计到2029年QLC ESSD与EHDD的成本差距将达6倍。

不过,Omdia也警示了AI周期下一阶段的潜在风险因素。首先是AI投资热潮依赖充足资本和低利率水平。货币紧缩可能延缓主权AI和新云(Neocloud)项目融资。Omdia预测新一轮加息周期启动后(预计2026年后)将触发潜在风险。

其次是创纪录的盈利水平或触发激进的晶圆厂建设。到2028年,新增HBM/DRAM产能或导致供应过剩。

最后是基础设施瓶颈,芯片生产可更快实现规模化,而基础设施如数据中心和电网建设却滞后于此。电网扩建周期(3-5年)通常长于数据中心建设或芯片供应周期。在获取电力或输电容量方面的延误可能导致AI项目延期甚至取消。自2026年起,若大规模AI集群面临电力短缺或电网接入延迟,风险将随之显现。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序