AI需求强烈,存储巨头纷纷加大投资

据报道,三星电子、SK海力士等存储半导体企业正凭借大规模资本投资扩大存储芯片产能,以把握当前的行业超级繁荣周期。这一举措的核心原因在于,全球IT巨头为抢占AI市场主导地位而持续加大投资,短期内对存储芯片的订单需求将保持稳定增长态势。

美光科技在发布2026财年第一季度(9-11月)财报时宣布,已将明年的资本投资规模从原先的 180 亿美元上调至 200 亿美元。此前,美光已退出消费级存储市场,转而聚焦高利润的AI半导体市场,此次上调投资规模的举动,标志着该公司正式全面加入存储芯片扩产竞争。

在全球科技巨头密集投资的背景下,三星电子与SK海力士也在不断扩大产能差距,以实现利润最大化。其中,三星电子正逐步提高 DRAM和 NAND 闪存的开工率,生产重心集中在平泽、华城等韩国本土生产基地。上个月,三星电子召开紧急经营委员会会议,决定重启全球最大半导体生产基地,平泽园区第二工厂5号厂房建设工程。同时,三星电子还将原本规划为晶圆代工生产线的平泽园区第四工厂二期产线,改造为先进存储芯片生产线,并重启相关建设工作。

SK海力士方面,近期提前完成了清州园区现有 M15 工厂旁正在建设的 M15X 洁净室工程。按照原计划,M15X 洁净室应于 11 月竣工,明年之后启动生产,但实际建设工作已于 10 月完成(较原计划提前 1 个月),目前已进入设备安装阶段。此外,龙仁第一工厂(Yongin Fab 1)也比原计划提前于今年 2 月开工建设,目前正加快推进工程进度,力争提前实现 2027 年的竣工目标。

在人工智能巨头持续加大投资的趋势下,预计明年 DDR5 DRAM 模组及HBM的订单需求仍将大幅增长。然而,在供给端,由于尖端制程产能高度集中于 HBM 产品,除 HBM 外其他存储产品的位增长面临限制,因此 “需求大于供给” 的市场格局预计仍将持续。

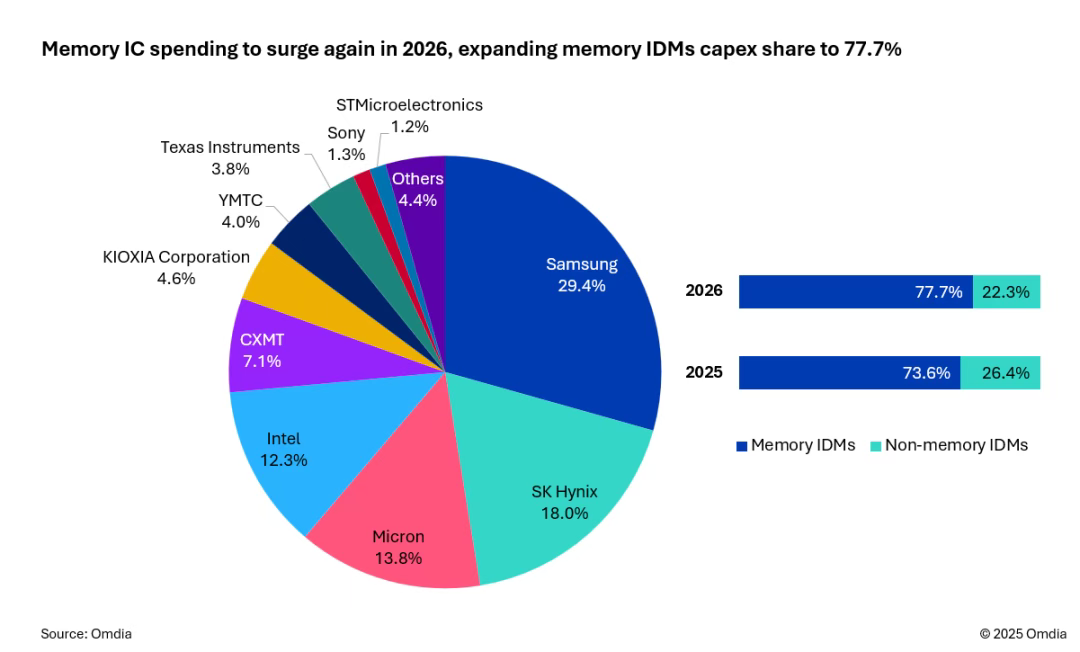

市场研究机构Omdia表示,2026年,存储芯片资本支出将加速增长,在IDM资本支出中占据主导份额。在行业下行期,存储IDM因产能利用率低、价格压力和财务困境而收缩资本支出。随着需求回升,此前推迟的扩产计划重新进入规划周期,导致2025–2026年支出急剧上升。

SK海力士、三星和美光正优先扩大HBM和先进DRAM产能,这得益于AI数据中心持续多年的强劲需求。投资重点包括硅通孔(TSV)产能、混合键合、HBM堆叠、1纳米级以下DRAM节点及新建大型晶圆厂。Omdia认为,这些投资布局使存储成为2026年前资本支出路径最明确的领域。非存储IDM的资本支出仍受限于关税不确定性、地缘政治风险、工业与汽车市场复苏缓慢,以及政府激励计划申请超额。预计2026年MCU、模拟芯片和分立器件的资本支出将面临适度削减。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序