半导体市场2026年增长在望,解读WSTS的秋季预测

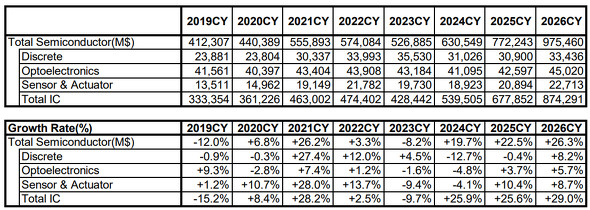

2025年12月2日,世界半导体贸易统计(WSTS)发布了2025年和2026年半导体市场规模预测。此前的预测(2025年6月)预计2025年半导体市场规模将同比增长11.2%,但最新的预测已上调至22.5%。

截至2025年10月,半导体市场出货量已同比增长22.4%,因此此次上调似乎是合理的。对于2026年,预测显示其规模将比2025年增长26.3%。然而,我认为这只是最乐观的估计,实际增长很可能低于预期。考虑到目前的形势,我想探讨一下未来的发展前景。

分立器件:功率晶体管正从低迷期中复苏

预计2025年分立器件市场将同比下降0.4%,较此前预测的2.6%的降幅有所上调。从2025年1月至10月的实际数据来看,同比下降1.7%,但预计未来将出现复苏。与去年同期相比,降幅正在收窄,因此这一预测是合理的。

最大的不利因素是功率晶体管市场(占该领域的大部分)的低迷期持续时间超出预期。这主要是由于电动汽车需求下降所致,但该市场目前已开始复苏,因此需求可能会稳步增长。然而,由于许多中国企业正试图在该领域实现量产,中长期来看,由于供应过剩,单价可能会继续下降。虽然预计2026年将同比增长8.2%,但我个人预计增幅将仅限于0-5%左右。

全球半导体市场实际规模及预测规模(按产品分类)

光学半导体:尽管智能手机市场低迷,图像传感器仍引领增长

预计2025年光电半导体市场将同比增长3.7%,较此前预测的下降4.4%有所上调。2025年1月至10月的实际数据显示,与去年同期相比增长了2.5%,预计之后将实现复苏。这一预测似乎较为合理,因为2025年8月至10月期间,市场继续保持了约6%的同比增长。

图像传感器约占该市场的一半,其中超过70%用于智能手机。近年来智能手机的出货量一直保持平稳。然而,由于每部智能手机安装的传感器数量增加以及像素数量提升导致单价上涨,图像传感器市场整体呈现增长态势。预计2026年将比2025年增长5.7%,这并不令人意外。

传感器:增长受汽车应用增长的驱动

预计2025年传感器市场规模将同比增长10.4%,较此前预测的4.5%有所上调。从2025年1月至10月的实际数据来看,同比增长12.3%,预计此后增速将进一步放缓。尽管2025年8月至10月仍保持正增长,但增速有所放缓,因此考虑到这一点,上述预测是合理的。

传感器市场主要由汽车和智能手机应用主导,目前汽车应用的需求是推动市场增长的主要动力。出货量持续增长,而单价保持稳定,因此预计2026年也将保持类似的增长势头。虽然2026年的预测增长率为8.7%(与2025年相比),但我认为至少达到10%的增长率是很有可能的。

模拟集成电路:复苏阶段仍在继续,尤其是在电源相关领域

集成电路分为模拟集成电路、微集成电路、逻辑集成电路和存储器集成电路。

预计2025年模拟集成电路市场将同比增长7.5%。此前的预测为增长2.6%,现已上调。

从2025年1月至10月的实际数据来看,与去年同期相比增长了8.1%,但预计会出现小幅回落。过去三个月(2025年8月至10月)的同比增长率持续超过10%,预示着全年增长率将达到8%至10%。由于2021年和2022年投机性需求过高,2023年和2024年市场继续出现负增长。然而,从中长期来看,预计该市场将实现近10%的稳定年增长率。

近期对电源相关模拟集成电路的需求有所增长,因此积极的市场环境有望在短期内持续。虽然 2026 年的预测是比 2025 年增长 7.5%,但我个人预计增长幅度在 10% 左右。

MCU和MPU:服务器微处理器和汽车微控制器是关键

预计2025年微型集成电路市场将同比增长7.9%,较此前预测的下降1.0%有所上调。2025年1月至10月的实际数据显示,该市场同比增长7.5%,预计全年增速将保持大致持平。过去三个月(2025年8月至10月)的同比增长率持续超过10%,因此全年预测值有可能超过预期。占微型集成电路市场大部分份额的MPU市场出货量增长缓慢,但单价却在上涨。这表明服务器端的出货量占比正在增加。与此同时,MCU市场的单价保持稳定,但自2025年下半年以来,出货量开始逐步增长。这很可能是由于汽车MCU需求的复苏所致。

预计2026年将比2025年增长13.9%。为了实现这一目标,微处理器(MPU)需要增长约15%,微控制器(MCU)需要增长约10%。虽然这两个数字都能实现,但它们可能已经非常接近上限。我个人认为,10%左右的增长率比较合适。

逻辑芯片:英伟达引领潮流,持续保持极高的增长速度

预计2025年逻辑芯片市场将同比增长37.1%,较此前11.7%的预测值有所上调。2025年1月至10月的实际数据显示,该市场较去年同期实现了38.1%的强劲增长,但预计此后增速将略有放缓。

2025年8月至10月的最新数据显示,该市场较去年同期增长约40%,全年预测值有望超过预期。英伟达是推动市场增长的主要力量。英伟达2025年8月至10月的财务数据显示,销售额达到570亿美元,较去年同期增长高达62.5%。

顺便一提,据估计,2025年8月至10月全球逻辑集成电路市场总出货量将达到829亿美元。如果英伟达的所有销售额都来自逻辑集成电路,那么该公司将占据全球逻辑集成电路市场69%的份额。当然,该公司的销售额也包括逻辑集成电路以外的半导体和软件,但我估计逻辑集成电路至少占其销售额的80%。在这种情况下,英伟达占据了全球逻辑集成电路市场55%的份额。如果这55%的份额继续以超过60%的年增长率增长,那么逻辑集成电路市场增长40%也不足为奇。该公司2025年11月至2026年1月的销售计划为650亿美元,比去年同期增长65%。有人认为该公司已接近巅峰,但也有人估计英伟达的积压订单价值约为5000亿美元。如果真是那样的话,距离山顶还很远。

预计 2026 年将比 2025 年增长 32.1%,但鉴于英伟达的发展势头,很有可能超过这个数字。

存储:人工智能需求将推动增长,但个人电脑和智能手机销售的复苏才是关键

预计2025年存储器市场规模将同比增长27.8%,较此前预测的13.4%有所上调。2025年1月至10月的实际数据显示,市场同比增长27.0%,预计未来将保持大致相同的增速。在最近这段时期(2025年8月至10月),市场增速显著加快,年增长率极有可能超过30%。

内存市场此前曾在2018年中期和2022年初达到峰值,如果芯片周期每四年重复一次,那么峰值将在2026年左右出现。然而,此次内存需求与以往不同,它是由人工智能驱动的。人工智能市场仍处于起步阶段,虽然目前的需求主要集中在数据中心,但应用领域的扩展还有待观察。显然,作为人工智能市场驱动力的英伟达正在创造新的内存需求,那么芯片周期真的有可能像过去那样在同一时间出现吗?

世界存储技术协会 (WSTS) 预测,2026 年内存市场将比 2025 年增长 39.4%,超过 2025 年的增长率。最终,这一增长率是可以实现的。然而,笔者认为,这只有在 2026 年下半年个人电脑和智能手机的需求强劲增长的情况下才有可能实现。迄今为止,内存需求完全由数据中心驱动。这种需求可能会持续到 2026 年。然而,内存制造商也在积极投资于资本设备。虽然内存市场无疑会在中长期内继续增长,但并非所有数据中心目前都能从人工智能中获利。一些 IT 供应商可能会重新考虑他们过于激进的投资。如果这种情况发生,而个人电脑和智能手机的需求持续低迷,将会发生什么?我们必须记住,内存市场的供需平衡是不断变化的。

2026年市场展望

总体而言,WSTS对2025年全球半导体市场规模同比增长22.5%的预测似乎略显保守,但仍在合理范围内。另一方面,我认为其预测2026年较2025年增长26.3%“虽然可行,但存在下行风险”。个人电脑和智能手机(半导体的主要应用领域)需求的增长不仅将推动尖端逻辑和存储器的发展,还将带动整个半导体市场的增长。

目前,我们不应过分期待人工智能个人电脑(AIPC)、人工智能智能手机等产品,但如果未来出现新的趋势和需求,下一个芯片周期可能会比以往稍长一些。不过,它肯定不会消失。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序