FMS 2025:存储器迈向2000亿时代

日前,全球规模最大的半导体存储器和存储技术盛会—未来存储大会(FMS)在美国加利福尼亚州圣克拉拉举行。近日,FMS官方网站已发布了主题演讲视频和全体会议报告的幻灯片。

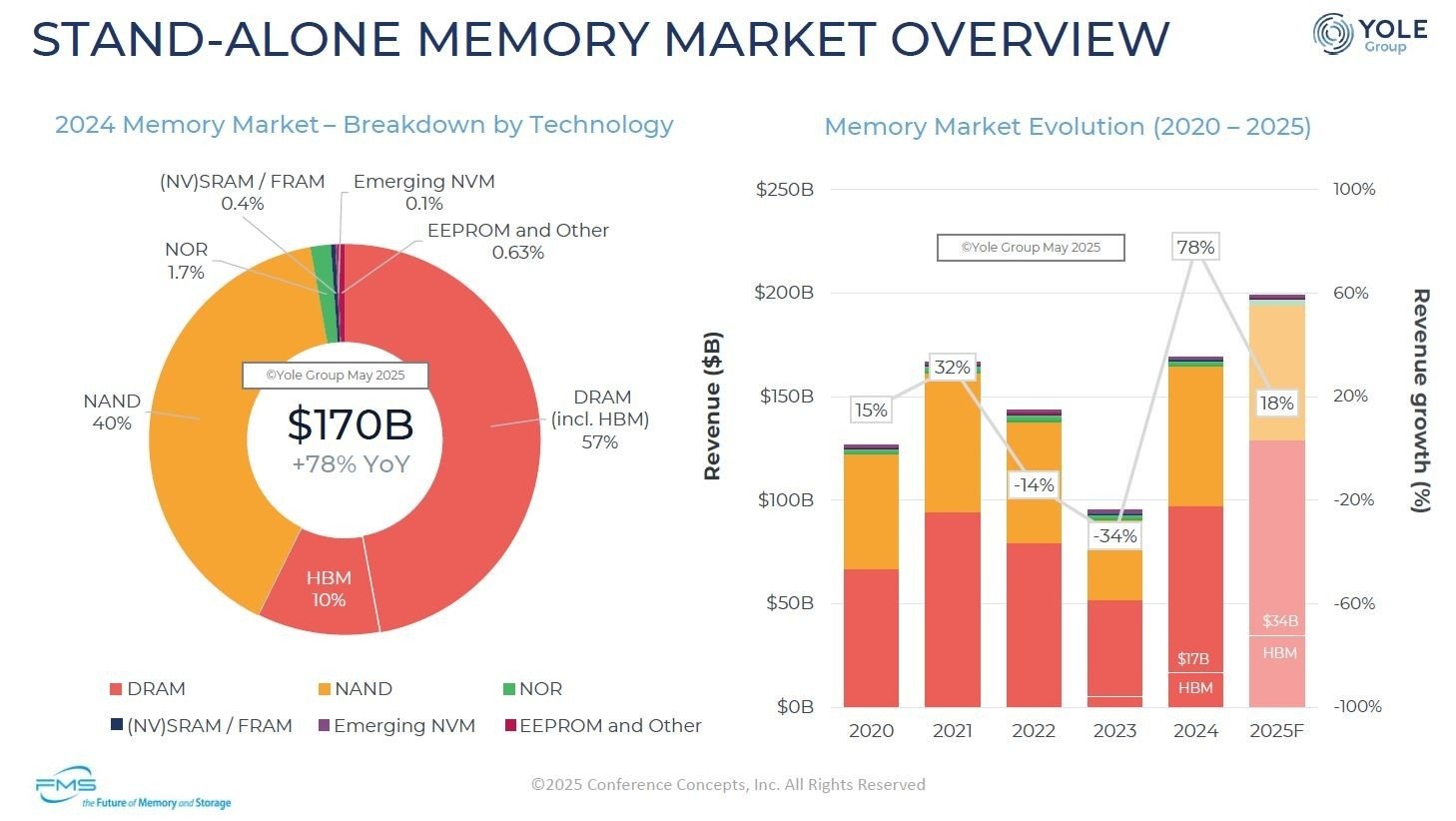

报告首先概述了半导体存储器市场(由Yole Group于2025年5月创建,不包括嵌入式存储器)及其发展趋势。2024年,市场规模达到1700亿美元,较上年增长78%。按产品类型划分,DRAM(包括HBM)占据最大份额,达57%。HBM本身占10%。NAND闪存紧随DRAM之后,占40%。DRAM和NAND闪存合计占97%的市场份额,表明这两种产品占据了半导体存储器市场的大部分份额。

其他产品包括占比 1.7% 的 NOR 闪存、占比 0.4% 的非易失性 SRAM 和铁电存储器 (NVSRAM/FRAM)、占比 0.1% 的下一代非易失性存储器 (新兴 NVM) 以及占比 0.63% 的 EEPROM 和其他产品。

2024年半导体存储器市场(按产品分类)及市场规模趋势(2020-2025年)。来源:2025年FMS,Yole集团

同一张幻灯片还展示了2020年至2025年的市场规模趋势。其中,2024年及之前的数据为实际数据,2025年的数据为预测数据。预计到2025年,半导体存储器市场规模将增长18%,达到2000亿美元。

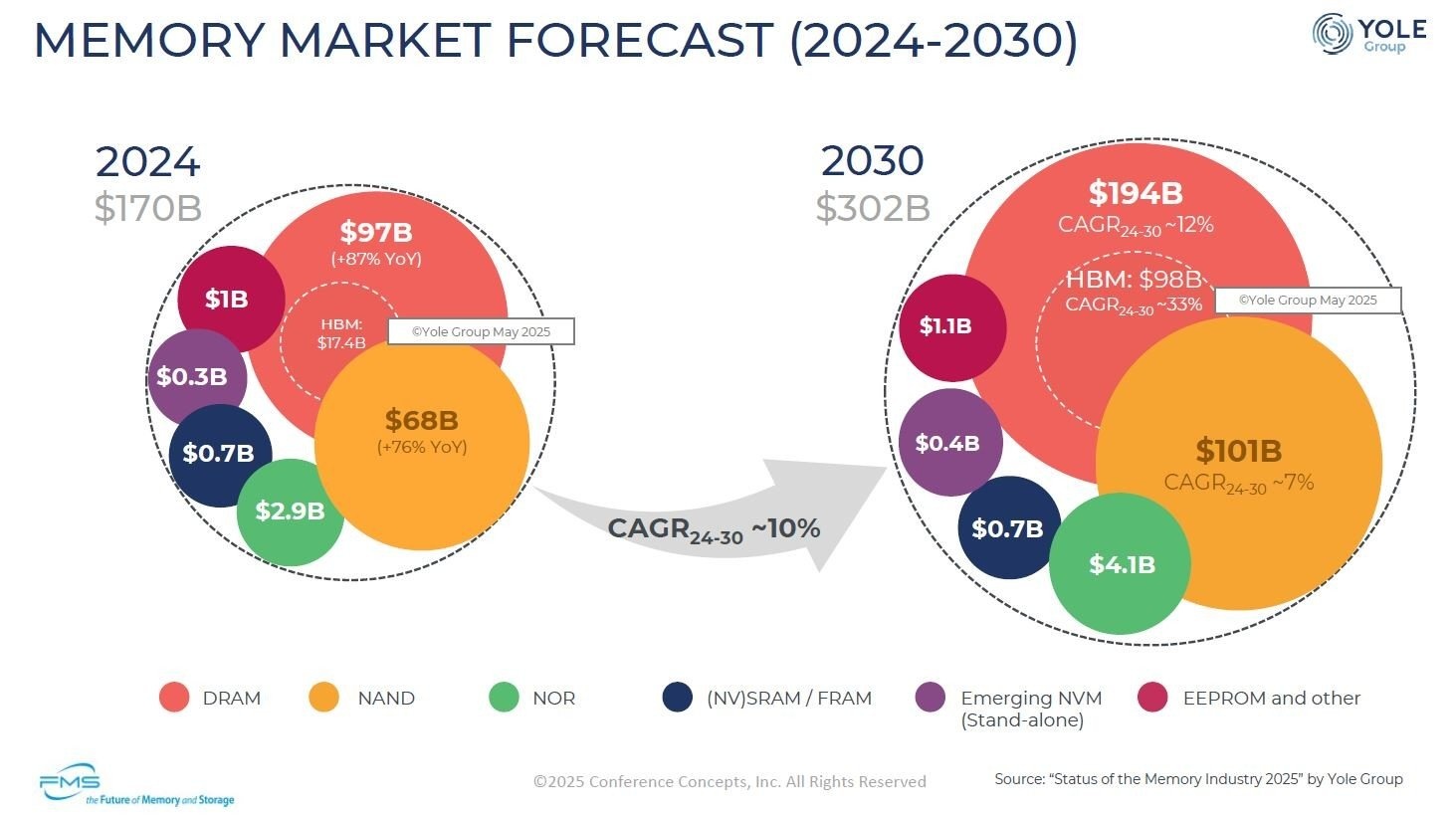

到2030年,HBM将以33%的平均高增长率引领整体存储器市场

演示文稿还展示了对比2024年和2030年半导体存储器市场的幻灯片。2024年的数据为实际(估计)数据,2030年的数据为预测数据。预计2030年半导体存储器市场规模将达到3020亿美元,约为2024年的1.8倍。2024年至2030年的复合年增长率(CAGR)约为10%。

按产品类型划分,DRAM市场规模将从2024年的970亿美元增长到2030年的1940亿美元,年复合增长率约为12%。HBM将推动DRAM市场增长,其市场规模将从2024年的174亿美元显著增长到2030年的980亿美元。HBM市场的年复合增长率将高达约33%。

2024年半导体存储器市场(实际结果)和2030年半导体存储器市场(预测)来源:2025年FMS,Yole集团

NAND闪存市场规模将从2024年的680亿美元增长到2030年的1010亿美元,复合年增长率(CAGR)约为7%,低于半导体存储器整体10%的复合年增长率。

在其他产品中,NOR闪存预计将从2024年的29亿美元增长到2030年的41亿美元。除NOR闪存以外的其他存储产品的市场增长空间不大。

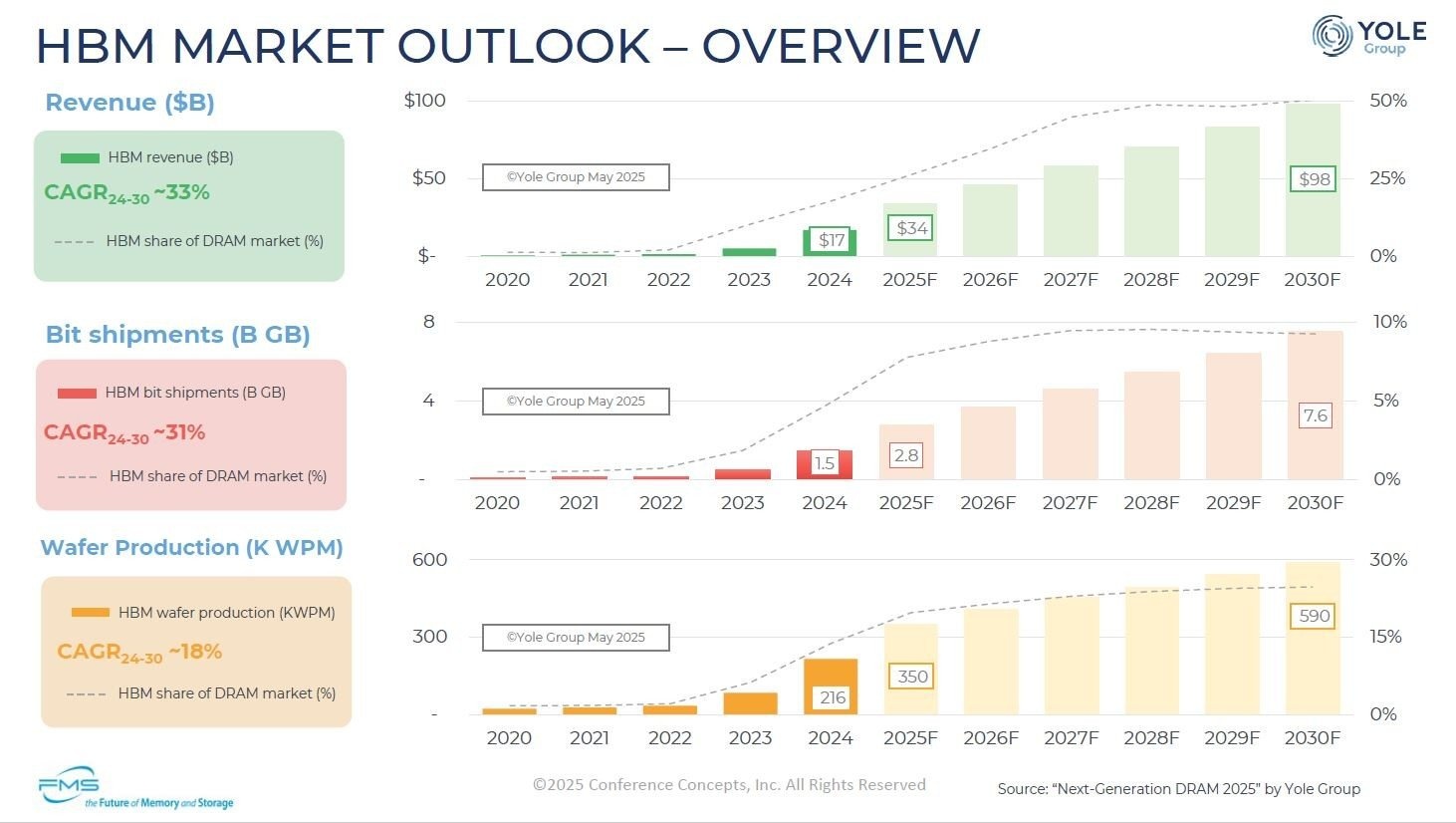

到2030年,HBM比特成本将持续上涨

一份很有用的幻灯片分析了2020年至2030年HBM市场的情况。如上所述,市场规模(价值)将从2024年到2030年以33%的复合年增长率(CAGR)高速增长。相比之下,比特等效出货量(2024-2030年)的复合年增长率略低,为31%。换句话说,每比特的成本将会上升。简单的计算(价值/GB)显示,2024年的每比特成本(实际每GB成本)为11.3美元,而2030年的每比特成本(预测每GB成本)将达到12.9美元。

2024 年至 2030 年晶圆加工量(每月)的复合年增长率甚至更低,仅为 18%,这表明销售额的增长大于晶圆加工成本的增长。

如今,AI服务器与通用服务器正共同驱动新一轮存储器超级周期,在此背景下,消费电子的DRAM产能已经被持续挤压。

根据TrendForce集邦咨询分享的预测数据,2024至2026年,AI与服务器相关应用对DRAM产能的占比分别达到46%、56%及66%。除HBM需求激增外,服务器DRAM的需求也在激增,Graphics DRAM亦是如此,如英伟达RTX Pro 6000等产品亦消耗大量产能,此外AI平台对LPDDR方案的广泛采用进一步挤占消费级产品供给。该趋势已呈不可逆态势,2027年上述领域合计占比将突破70%。

TrendForce集邦咨询资深研究副总经理吴雅婷表示,值得注意的是,鉴于买方资金实力雄厚,倾向于维持更高库存水平,实际采购量将显著超出2026年的66%、2027年的70%预测值,导致PC、智能手机等消费终端可获得的DRAM分配量进一步收缩。

“AI服务器、GPU厂商(如英伟达)为保障产能,愿意为LPDDR5支付比手机厂商高出50%—60%的溢价。存储原厂为追求更高利润,自然优先将产能分配给AI客户。”吴雅婷表示,AI吃掉的量越来越多,今年英伟达占了LPDDR产量的3%,明年会上升到4%,而且这是实际的需求,英伟达还会倾向把库存建得更高,所以保守估计,英伟达真正在LPDDR5购买的量应该会占到整个产业的5%到6%。

而为了应对强劲需求,三大DRAM供货商正积极提升资本支出,并规划新厂,在未来释放更多的产量。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序