沪硅产业300mm硅片产能利用率较高

10月31日,沪硅产业接受了多家机构调研,从其公布的投资者关系活动记录表中,我们可以获得以下重要信息:

200mm硅片业务仍处于相对低迷状态,300mm硅片明显好于200mm硅片,目前产能利用率较高;

300mm硅片的良率情况目前维持较在高水平;

目前已有多类产品在海外客户处进行验证。

200mm硅片低迷,300mm硅片产能利用率较高

沪硅产业透露,当前200mm硅片业务由于应用端仍处于相对低迷状态, 产能利用率回升仍然较慢。但是300mm硅片明显好于200mm硅片,目前产能利用率较高。后续,200mm硅片业务还需进一步结合应用端,特别是消费类应用的恢复情况,以及客户端去库存情况,进行综合考虑。

300mm硅片的良率情况目前维持较在高水平,满足生产经营需要及客户端使用需求。后续,随着公司工艺水平的持续优化和提升,还会有一定增长空间。从整体市场来看,目前存储用的抛光片占市场60%-65%左右,逻辑大约30%,其余为重掺功率产品,沪硅产业与这个市场比例基本一致。

在价格方面,沪硅产业表示,300mm硅片的量虽然有所上涨,但因为国内竞争态势,所以价格也仍有一定压力。200mm主要受到整体大环境的影响。从目前情况看,整个半导体市场持续复苏,希望硅片市场能进一步复苏。

过去产能有限时,沪硅产业主要战略目标是满足国内客户需求。随着产能扩大,沪硅产业会将新增产能和部分具有优势的产品进一步投入国际市场,目前已有多类产品在海外客户处进行验证。此外,由于公司正在持续扩产过程中,近两年仍会有一定折旧增加的压力。但随着后续产能建设持续稳定及早期产能的折旧期满,折旧也会逐步进入稳定状态。

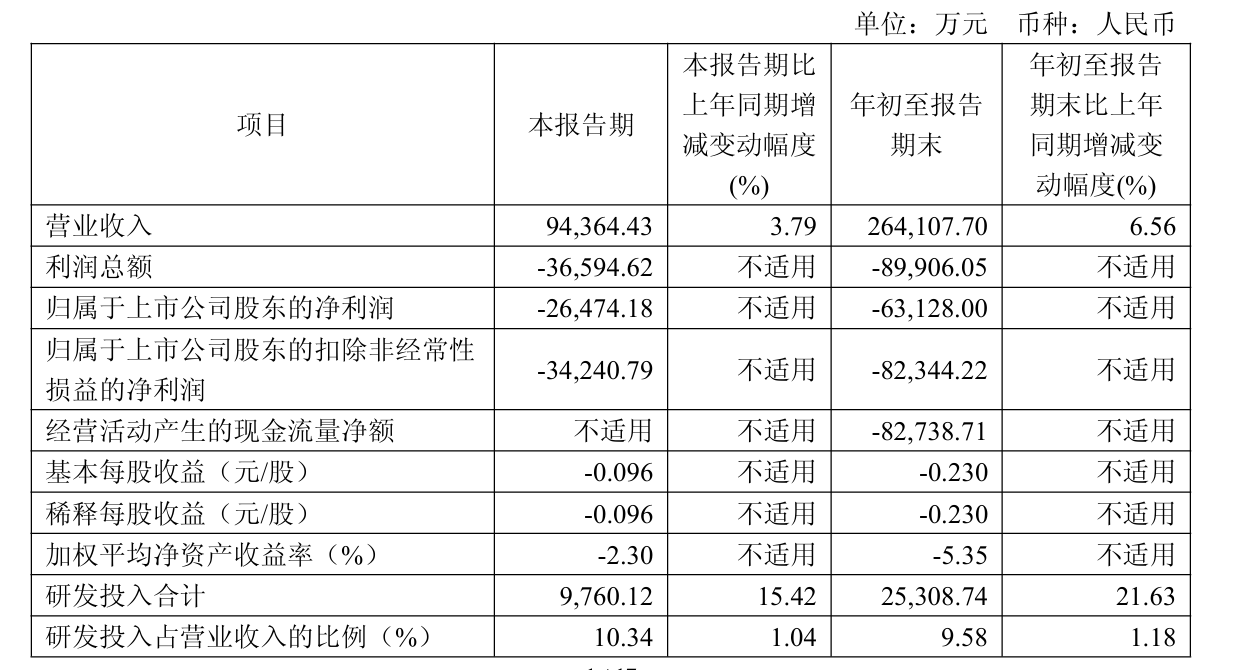

三季度实现营收9.44亿元

近日,沪硅产业披露了2025年第三季度报告,营业总收入9.44亿元,同比上升3.79%,第三季度归母净利润-2.65亿元,同比下降78.99%。2025年前三季度,沪硅产业实现营业收入26.41亿元,同比增长6.56%。

沪硅产业表示,业绩变化主要是受到以下因素影响:300mm半导体硅片的销量较上年同期增长超过30%,但单价水平仍旧承压,因此300mm半导体硅片的收入较上年同期增幅约为16%,而200mm半导体硅片的销量较上年同期有约10%左右的减少,且受托加工服务的收入受终端市场疲软、200mm SOI硅片的需求降低影响而有较大幅度的下降,综合导致公司利润水平有所下降。同时,公司的研发投入持续增大,以及公司扩产项目实施过程中的借款金额增加导致财务费用同比增长,也对本报告期的利润水平有所影响。

截至2025年6月,沪硅产业上海与太原两地的300mm半导体硅片合计产能已达到75万片/月,预计上海、太原两地建设的集成电路用300mm硅片产能升级项目全面建成后,预计300mm半导体硅片合计产能将逾120万片/月。

在200mm及以下产品线,面对市场整体疲软的挑战,公司主动推进转型升级策略。子公司Okmetic和新傲科技的200mm及以下抛光片、外延片合计产能超过50万片/月,200mm及以下SOI硅片合计产能超6.5万片/月。

2025年上半年,沪硅产业新开发300mm硅片产品50余款,累计通过认证的产品规格已超过820款,覆盖客户数量超过100家,产品广泛应用于逻辑芯片、存储器、图像传感器、功率器件等领域。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序