存储市场爆发,HPC与AI成关键引擎

目前,存储需求增长强劲,这在很大程度上得益于大数据和人工智能的蓬勃发展。在高性能计算(HPC) 领域,我们可以从Hyperion Research获得不错的数据。该公司定期进行全球高性能计算(HPC) 站点调查,以更好地了解全球一些大型高性能计算 (HPC) 站点在计算、存储和网络方面的投资情况。

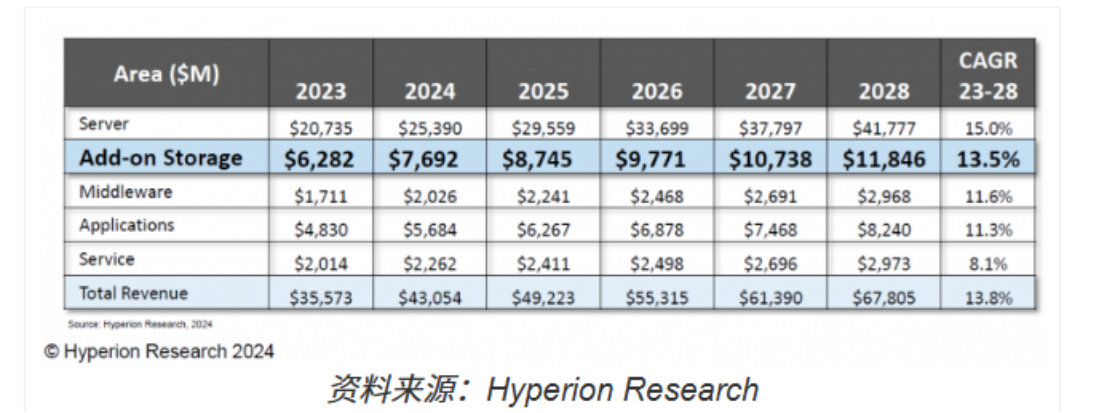

Hyperion 的 2023 年全球站点调查发现,“附加”存储的总支出达到 63 亿美元,约占 HPC 本地部署总支出的 21%。存储是增长最快的元素,Hyperion 预测,到 2028 年,其在 HPC 整体市场中的份额将增长到 22.4% 以上。

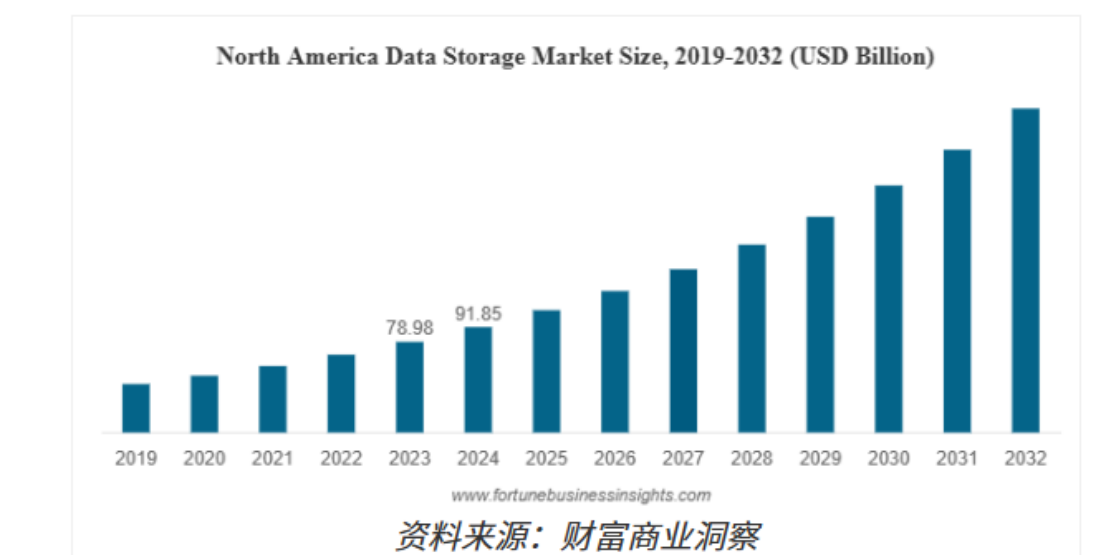

据《财富商业洞察》报道,全球整体数据存储市场(不仅包括人工智能和高性能计算,还包括企业IT)去年的支出高达2180亿美元,预计今年将增长至2550亿美元。到2032年,预计该市场将增长至7740亿美元,复合年增长率为17.2%。这些数据表明,高性能计算和人工智能领域的存储增长速度快于整体企业IT市场。

从硬件角度来看,大部分支出都集中在采用NVMe 技术的固态硬盘上,这种技术比旋转磁盘具有更高的吞吐量和更低的延迟。据Grand View Research 的数据,2023 年全球固态硬盘市场规模估计为 191 亿美元,预计到 2034 年将达到约 3313.7 亿美元,复合年增长率为 17.6%。全球有数十家固态硬盘制造商,但生产固态硬盘核心 NVMe 闪存介质的公司却很少。

我们看到,一些容量高达122 TB 的大容量 SSD 正在陆续上市,有些甚至达到了 128 TB,这正在对市场产生影响。然而,这些海量 SSD 的价格却高达五位数。相比 SSD,机械硬盘的每 GB 成本仍然低约四到五倍,这有助于维持 HDD 市场,尤其是在用于 AI 训练工作负载的近线存储领域。事实上,根据TrendForce最近的一份报告,这种由AI 驱动的需求给 HDD 制造商带来了压力,导致大容量近线 HDD 的订购周期延长至 52 周以上。

传统上,HPC 通常只有两到三个存储层,而如今许多 AI 工作负载则有四到五个存储层。AI 和 HPC 项目可能会使用 SSD 作为高性能或“临时”层,并可能使用旋转磁盘作为 AI 流程中其他阶段(例如模型检查点、推理日志)的高容量或近线存储层。速度较慢的磁盘和磁带则用于长期或归档存储。

继2022年末和2023年初价格暴跌之后,我们目前正处于磁盘和内存价格飙升的时期。这种动态是消费领域最初需求低迷的结果,随后订单激增,这在很大程度上是由人工智能的扩张所推动的。行业报告显示,NAND和DRAM价格可能会在未来两年内持续上涨。

西部数据上个月在致客户的一份报告中表示,由于“我们产品组合中所有容量产品的需求空前高涨”,该公司将上调其产品目录中所有硬盘的价格。闪存盘制造商SanDisk(西部数据旗下)近期也宣布,将NAND闪存产品价格上调10%。美光科技宣布冻结其DRAM和NAND产品的价格,并据报道已通知分销商,DRAM产品价格预计将上涨20%至30%。

近线硬盘(HDD) 的持续需求促使一些人猜测,更便宜的 QLC SSD 未来可能会取代 HDD。目前看来,这种情况似乎不太可能发生,但这一点值得关注。

根据Hyperion 2023 年全球站点调查,75% 的 HPC 和 AI 站点从系统供应商而非独立存储供应商处获取本地存储。戴尔科技是HPC 和 AI 站点最常用的本地存储提供商,市场份额为 22.3%,其次是IBM(19.1%)、联想(8.5%)、富士通(5.3%)和HPE Cray(5.3%)。在独立存储供应商中,NetApp以8.5% 的市场份额领先,其次是DDN (7.4%)。“其他”类别占据了总市场份额的 23.4%, VDURA、ATOS、华为和浪潮等供应商都获得了选票。

Hyperion 2023 年的调查显示,虽然存储约占本地 HPC 和 AI 安装支出的 21%,但在云端运行 HPC 和 AI 工作负载的客户在存储上的支出却高达其预算的 33%。总计而言,云端 AI 和 HPC 的支出仅为 75 亿美元左右,其中计算实例占据了近 47% 的份额。HPC 和 AI 市场中本地部署部分的规模大约是云端的 5 倍。

有趣的是,根据Hyperion 的数据,临时存储(即上文提到的快速存储或“临时”层)的支出占 HPC 和 AI 云总支出的 13.8%,仅略低于持久存储的 16.2%。然而,在过去的研究中,持久存储的支出是临时存储的两倍,这表明这类存储的增长速度非常快,也暗示了企业正在运行的 AI 工作负载的类型。

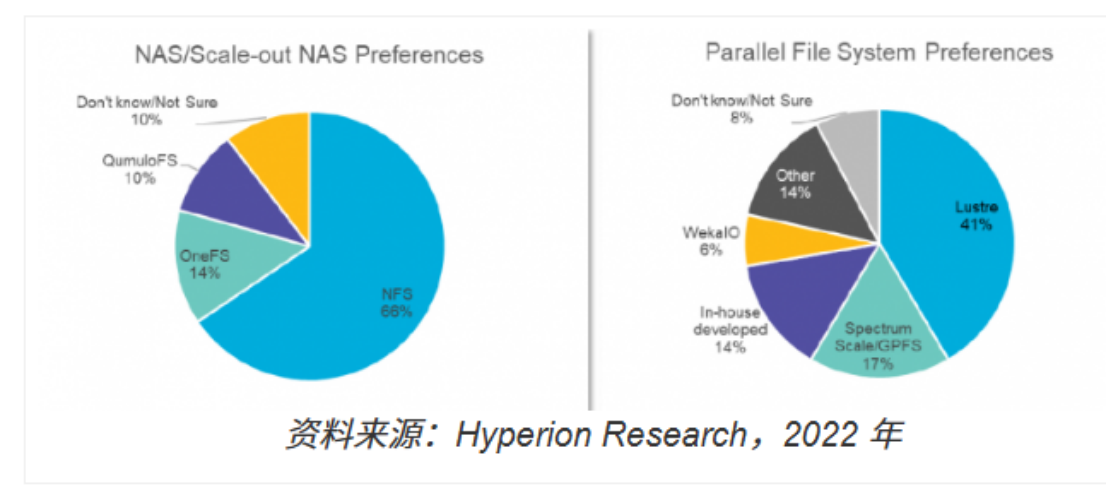

最后,我们来看看存储领域的软件方面。谈到文件系统,主要分为两大阵营:网络附加存储(NAS) 商店和并行文件系统用户。

根据Hyperion 2022 年的调查,在 NAS 和横向扩展 NAS 领域,NFS 占据主导地位,占有 66% 的份额,其次是 OneFS,占有 14%,QumuloFS 占有 10%。在并行文件系统领域,Lustre 占据最大份额,占有 41%,其次是 IBM 的 Storage Scale(以前称为 Spectrum Scale 和 GPFS),占有 17%,内部开发的 pFS 占有 14%,WEKA占有6%,其他占有 14%。有趣的是,61% 的 HPC-AI 厂商表示,他们在云端和本地使用的文件系统不同。

然而,三年来发生了许多变化,因此Hyperion 的最新数据值得关注。ChatGPT 诞生还不到三年,因此生成式人工智能革命尚未反映在这些数字中。

据我们所知,NAS 供应商和并行文件系统供应商之间仍然存在分歧,出现了一些新面孔和新方法(例如,只销售软件,而不是销售设备)。除了并行文件系统与 NFS 和并行 NFS (pNFS) 的区别之外,由于对象存储带来的不同功能(我们将在本系列的后续文章中详细讨论),支持对象存储的能力也在推动存储采购决策。

例如,Hammerspace正在洽谈一款基于pNFS 的纯软件存储产品,该产品也支持 S3,并配备联合数据虚拟化功能。VAST Data也采用纯软件方案,提供完整的数据堆栈,支持多种存储协议(NFS、SMB、S3,甚至 Kafka API)。它们都在与 WEKA 展开激烈竞争,WEKA 也开发了一个名为 WekaFS 的横向扩展文件系统,支持 NFS、SMB 和 S3。与此同时,MinIO也凭借其开源、兼容S3 的对象存储和企业级 AIStor 产品进入了超大规模市场。

这些专业的软件定义存储供应商已经与惠普、戴尔、Supermicro 等系统提供商合作,打造可扩展至 EB 级甚至更高级别的海量存储系统。这些供应商以及 Pure Storage、NetApp 和 DDN 等设备供应商都在竞标为 Meta、谷歌、OpenAI 等 AI 巨头目前正在建设的数千兆瓦 AI 数据中心提供存储。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序