晶合集成,递表港交所

据港交所,合肥晶合集成电路股份有限公司向港交所提交上市申请书,独家保荐人为中金公司。

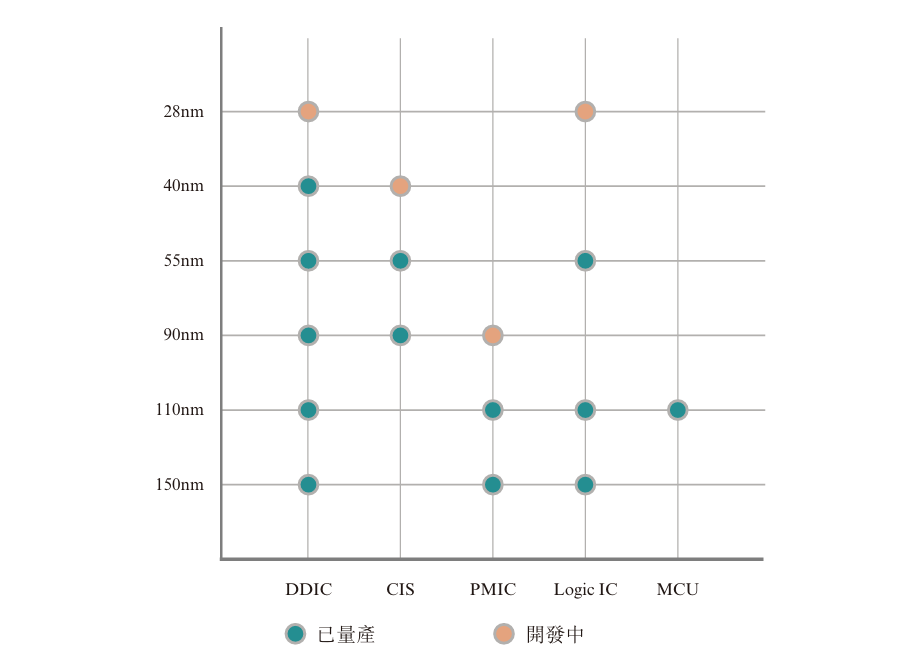

招股书显示,晶合集成是一家全球领先的12英寸纯晶圆代工企业,提供覆盖150nm至40nm制程、多种应用的工艺平台晶圆代工业务,并稳定推进28nm平台发展。

根据弗若斯特沙利文的资料,2020年至2024年期间,全球前十大晶圆代工企业中,晶合集成产能和营收增长速度为全球第一。根据同一资料来源,2024年,以营业收入计,晶合集成是全球第九大、中国大陆第三大晶圆代工企业。

目前,晶合集成已建立150nm至40nm技术节点的量产能力。在工艺平台应用方面,已具备DDIC、CIS、PMIC、Logic IC、MCU等工艺平台的技术能力。根据弗若斯特沙利文的资料,2024年按收入计算,晶合集成是全球最大的DDIC晶圆代工企业、全球第五大CIS晶圆代工企业及中国大陆第三大CIS晶圆代工企业。截至最后实际可行日期,晶合集成已开始28nm Logic IC试产,启动40nm高压OLED DDIC风险生产,实现55nm中高阶背照式图像传感器及55nm全流程堆栈式CIS量产,并正在稳步推进OLED DDIC等其他28nm晶圆代工解决方案的研发工作。

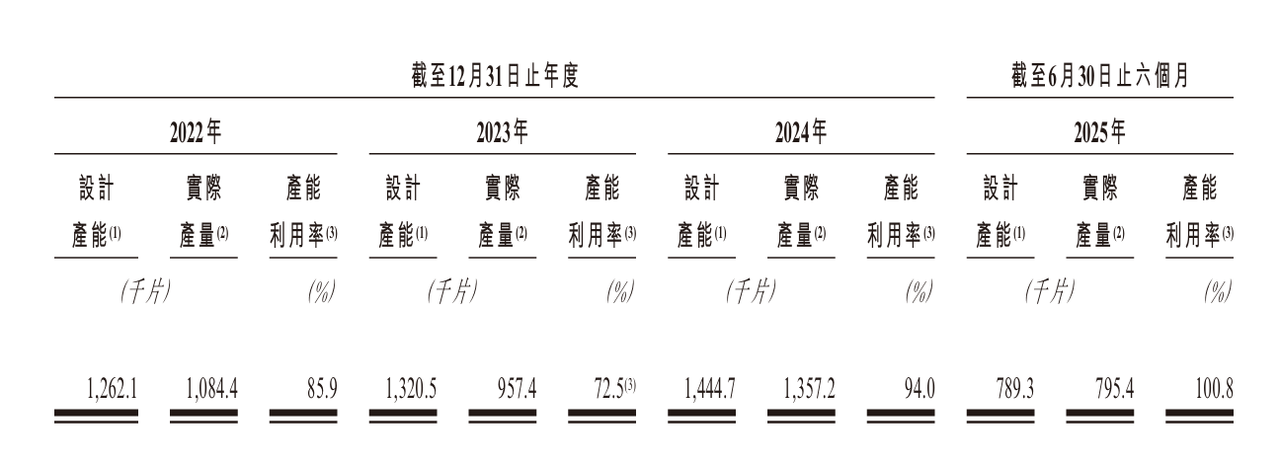

在产能方面,截至2025年6月30日止六个月,晶合集成生产基地支持平均设计月产能约131.6千片12英寸晶圆。此外,2022年、2023年、2024年平均设计月产能(以相应年度/期间的设计产能换算)分别为105.2千片、110.0千片、120.4千片;平均实际月产量(以相应年度/期间的实际产量换算)分别为90.4千片、79.8千片、113.1千片。其中,2023年产能利用率有所下降,主要由于市场需求暂时收缩导致实际产量下降,加上为配合业务增长策略而持续进行的扩产。截至2025年6月30日止六个月,产能利用率相对较高,主要原因为市场需求上升。

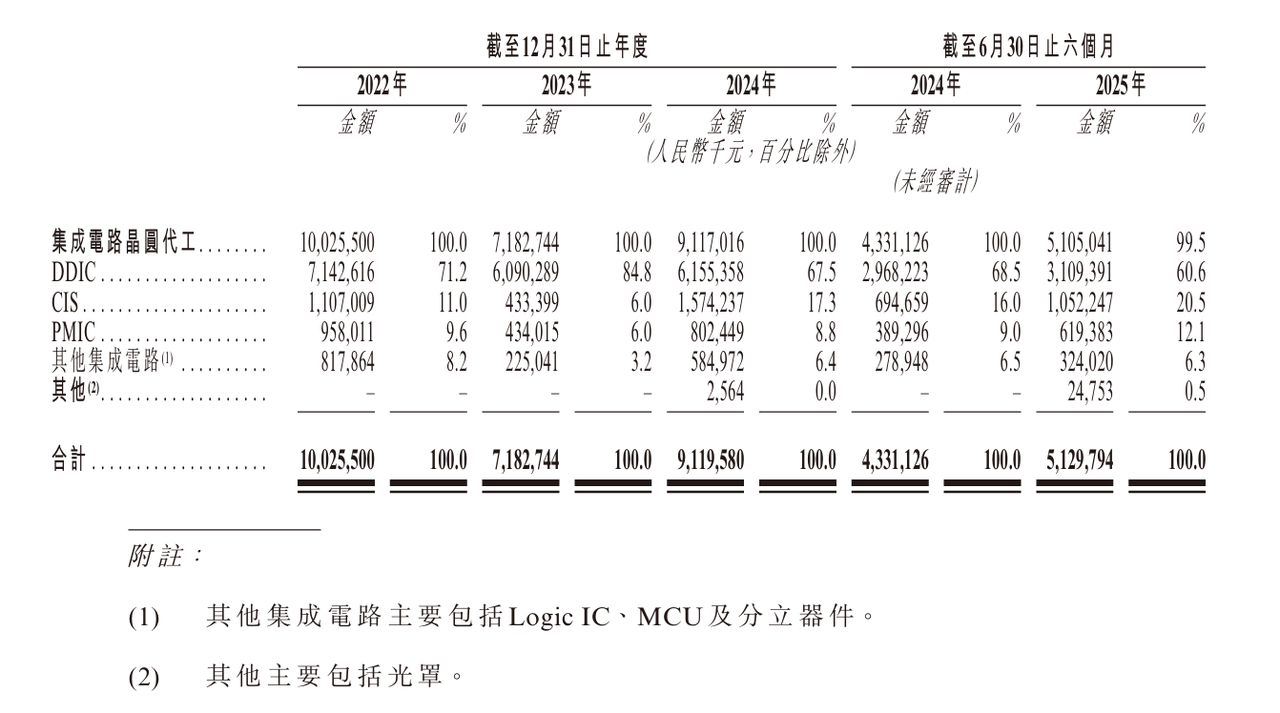

晶合集成提供五大集成电路产品类别的晶圆代工服务,分别为DDIC、CIS、PMIC、Logic IC及MCU。2022年、2023年、2024年及截至2025年6月30日止六个月,晶合集成的晶圆总出货量分别为1,060.5千片、935.9千片、1,366.6千片及788.4千片12英寸晶圆。

其中,DDIC代工是晶合集成最大的收入来源。DDIC对控制像素启动电压及时序至关重要,并需要高压制程模块方能有效驱动显示像素。于最后实际可行日期,晶合集成为150nm至40nm主流技术节点的DDIC提供晶圆代工服务,支持一系列显示驱动的应用,各节点可针对高像素智能手机、平板电脑及电视显示器等特定终端需求量身定制。

CIS作为核心视觉组件,广泛应用于智能手机主摄像头、汽车摄像头模块及工业视觉。截至最后实际可行日期,晶合集成已实现中高端智能手机主摄像头所用90nm CIS产品、55nm中高阶背照式图像传感器及55nm全流程堆栈式CIS量产,产品分辨率高达五千万像素。

PMIC为高度集成的半导体元器件,为多种电子系统提供全面的电源管理解决方案。其执行电源转换、电压调节、定序及监控等基本功能,充当电子产品内电源与配电的中心枢纽。截至最后实际可行日期,晶合集成已实现150nm及110nm PMIC产品平台量产,并正积极进行90nm PMIC的开发,进一步扩展覆盖范围至额外应用领域。

多元化的技术平台亦包括Logic IC及MCU,特点是功能前沿及集成度高。通过持续革新技术平台,晶合集成为消费电子、汽车电子、智能家居、工业控制、AI及物联网领域等增长潜力巨大的广泛下游应用提供支持。

在研发投入方面,晶合集成于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,研发开支分别为人民币857.1百万元、人民币1,057.5百万元、人民币1,284.0百万元、人民币614.2百万元及人民币694.8百万元,涵盖DDIC、CIS、PMIC、Logic IC及MCU平台的成熟技术节点建立独有优势。

截至2025年6月30日,晶合集成持有1,177项专利,其中包括911项发明专利;持有175项专利申请,其中包括中国及其他司法辖区的91项发明专利申请。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序