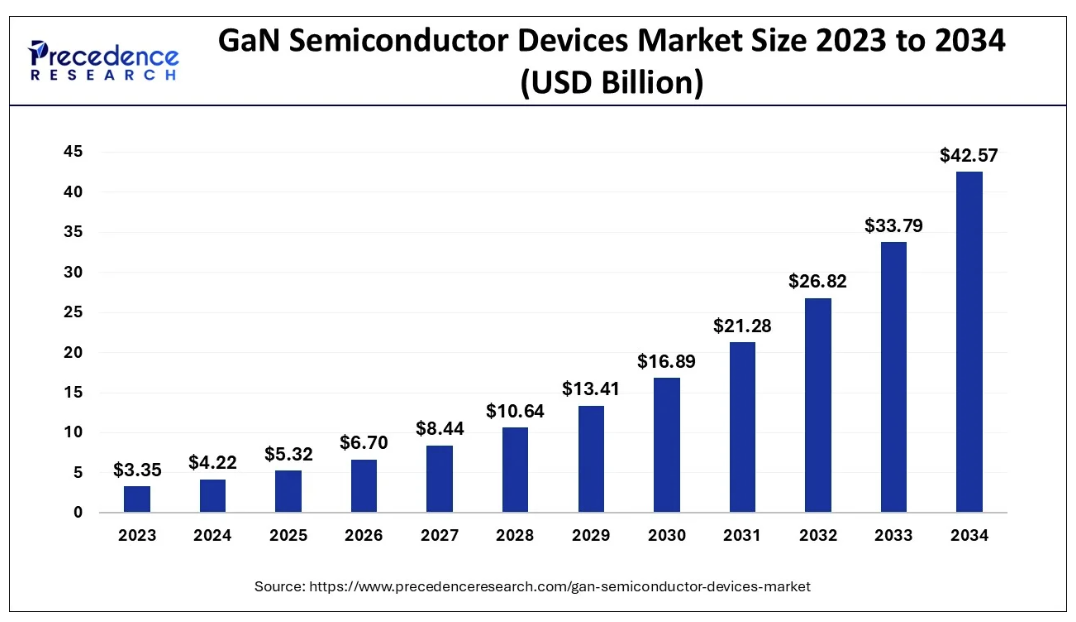

2034年,GaN半导体器件市场将达到425.7亿美元

随着世界对能源效率、高功率密度和快速开关电子产品的需求日益增强,GaN(氮化镓)器件正在迅速取代硅器件,定义从国防到消费电子等领域的下一代创新。

全球 GaN 半导体器件市场 正朝着电气化的未来飞速发展,预计将从 2024 年的 42.2 亿美元跃升至 2034 年的约 425.7 亿美元,复合年增长率高达 26%。

人工智能正在迅速改变半导体市场,优化GaN产品的器件设计、缺陷检测和预测性维护。人工智能算法正被用于分析制造过程中的海量数据流,实现智能诊断,并加速下一代功率和射频器件的开发。这显著提高了产品性能、可靠性和成本效益。

此外,人工智能的影响已延伸至终端应用领域,从管理智能电网和自动驾驶汽车,到为国防领域的先进雷达系统供电。人工智能与GaN的协同作用正在开启能源管理、信号处理和微型高频电子器件的新领域。

电动汽车、电信基础设施和国防技术的快速扩张正在推动市场增长。与传统硅基元件相比,GaN器件具有无与伦比的能效、功率密度和运行速度。物联网部署和消费电子产品的激增,正在扩大对快速开关、低功耗设备的需求,尤其是在亚太地区和北美地区。医疗保健等垂直行业越来越多地将GaN用于成像和机器人手术,从而支撑了整个行业的增长。

太阳能逆变器、风电场电源转换器和先进能源存储中采用 GaN 设备正在创造丰厚的商机,因为这些行业需要高压、紧凑和节能的半导体解决方案。

此外,随着5G网络、卫星通信和雷达技术的扩展,GaN产品已成为高频、可靠信号处理的核心。电信和军事应用向小型化和模块化设计的转变也加速了GaN的部署。

目前,北美占据最大的市场份额,这得益于其在航空航天、国防和先进消费电子产品领域的投资,以及强大的研发实力和技术驱动的制造业格局。美国在国防和消费领域都表现出色,并迅速普及。

亚太地区是增长最快的地区,得益于消费电子产品需求旺盛、汽车产量庞大以及政府对创新的大力支持。中国、日本和韩国在生产和终端用途多元化方面占据主导地位,尤其是在电动汽车和电信基础设施领域。

欧洲的增长速度位居第二,其汽车和技术行业正在迅速整合高效半导体,以实现可持续性和性能。

从细分领域来看,光电半导体占据主导地位(份额超过 35.6%),其次是晶体管(份额超过 36%),在基站、电动汽车推进系统、电源 IC 和高频通信系统中的应用日益广泛。

值得关注的突破包括 Qorvo 公司推出的 QPD1009 GaN 晶体管,以更低的成本提升了商用和雷达性能。行业领先企业纷纷推出新一代无线 IC 和先进的 5G 模块,推动运营效率和小型化发展。

GaN半导体器件市场公司

Wolfspeed:汽车、工业和能源领域 GaN 功率和 RF 设备的领先生产商。

高效电源转换公司:先进 GaN FET 的先驱,为消费和工业设备提供紧凑、高效的解决方案。

富士通有限公司:无线、通信和传感应用领域射频 GaN 半导体的主要创新者。

GaN Systems:为汽车、数据中心和快速充电提供高性能、小型化 GaN 电源解决方案的技术领导者。

英飞凌科技股份公司:推动电动汽车、可再生能源、消费电子和工业用途大规模 GaN 生产的主导制造商。

NexGen 电力系统:专门从事工业和电网应用中紧凑且可扩展的双向电力系统的垂直 GaN 技术。

恩智浦半导体:通信基础设施、5G 和国防领域 GaN RF 组件的主要供应商。

Qorvo, Inc.:电信、雷达和卫星系统可靠、高效 RF GaN 技术的领导者。

德州仪器公司:扩大 GaN 产能;为数据中心、汽车和嵌入式系统开发集成电源解决方案。

东芝公司: MOS-GaN 和混合技术的创新者,支持先进的汽车、工业和能源电子产品。

尽管性能指标强劲,但高昂的生产成本和材料稀缺(尤其是高质量GaN晶圆)阻碍了其大规模应用。来自成熟硅技术的竞争以及GaN器件制造的复杂性进一步制约了其可扩展性和定价能力。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序