先进封装,前景无限

Yole Group 在其近期发布的《Status of the Advanced Packaging Industry 2025》年度报告中强调:先进封装正成为推动市场扩张的核心基石。

从2024年到2025年,先进封装市场在多个应用领域进一步巩固了其战略地位。曾经仅应用于特定高端产品,如今已成为消费电子大规模应用的支柱技术,同时也为 AR/VR、边缘 AI、航空航天及国防等新兴市场提供关键支撑。

图片来源:《 Status of the Advanced Packaging Industry 2025》- Yole Group

与此同时,通信与基础设施领域正经历前所未有的快速增长,2024至2030年间增长率达到 14.9%,成为所有细分市场中增速最快的领域。其背后动力包括 AI 加速器、GPU、云与数据中心需求,以及 Chiplet 架构的普及。随着系统复杂性提升,CoWoS、SoIC、EMIB、I-Cube 与 3D 堆叠等先进封装技术,正提供超级基础设施厂商所需的性能与集成度。

Yole Group 半导体封装领域市场与技术高级分析师Bilal Hachemi 博士表示,“先进封装已经巩固了其在半导体价值链中的核心地位,不仅重塑了大众市场,也深入渗透到高度敏感的应用领域。其发展轨迹正反映出一个广泛赋能多产业的技术组合。”

行业格局变化,下一步走向?

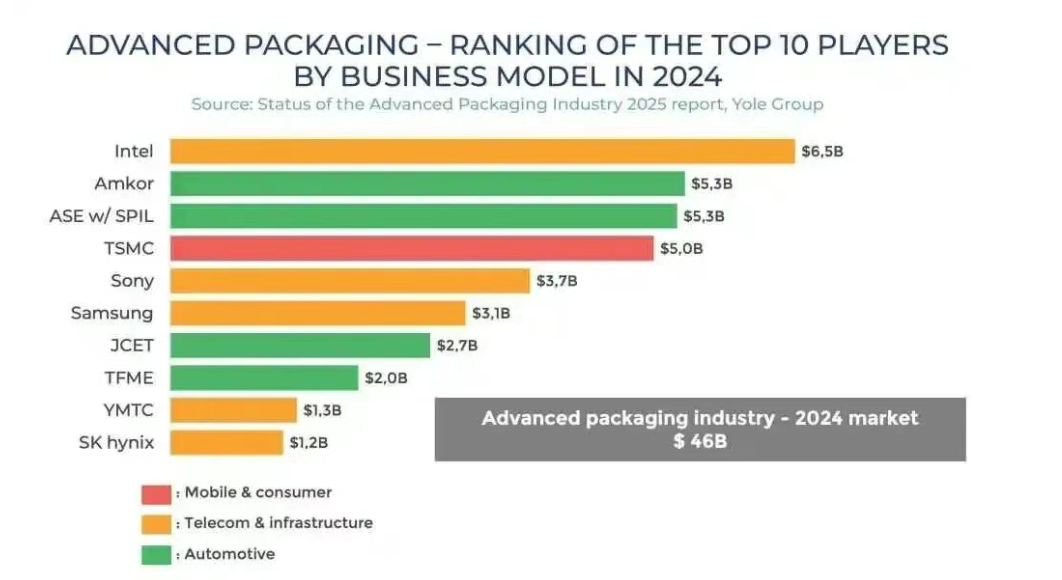

2024年先进封装厂商排名揭示了市场格局的深刻变化:IDM 厂商占据主导地位,其中包括英特尔、索尼、三星与SK海力士等;其次是 OSAT 厂商和晶圆代工企业,如台积电。与此同时,存储厂商的崛起以及企业多元化产品组合的策略也正在重塑全球前十格局。

分析师 Bilal Hachemi 指出:“我们正在见证先进封装新一轮发展周期的开启。行业领导者通过重大投资与战略联盟重塑增长路径,覆盖消费电子、AI 与基础设施等关键领域。”

合作已成为先进封装成功的关键因素之一:台积电、日月光与 Amkor 之间的产能溢出合作,以及英特尔与 Amkor 在 EMIB 封装组装方面的协作,都表明共享式创新正成为行业常态。

同时,面对如 CPO(共封装光学)等颠覆性技术的发展,强有力的协作机制对于突破材料与设备壁垒至关重要。

整体来看,先进封装供应链正在朝着更加韧性强、区域本地化、垂直整合的生态系统演进,以此减少对传统全球化、大批量集中采购模式的依赖。随着营收预计在 2030 年达到 794 亿美元,先进封装技术已成为从智能手机到数据中心,从 AI 加速器到国防系统等各领域技术跃迁的关键支撑。

封装结构演进路径

根据华创证券发布的研究报告,近年来,先进封装的技术发展方向主要朝两个领域发展。其一是制程上探,晶圆制程领域属于以单一功能芯片的高密度互联和电气性能优化为核心的同构集成结构。在晶圆级封装(WLP)基础上不断发展,为了在更小的封装面积下容纳更多引脚,利用晶圆上制作凸点工艺(Bumping)、晶圆重构工艺、硅通孔技术(TSV)、晶圆扇出技术(Fan-out)、晶圆扇入技术(Fan-in)等技术。

其二是系统下沉,集成模组领域,以系统级封装(SiP)为代表,包括采用了FC、2.5D、3D等技术的系统级封装产品,将以前分散贴装在PCB板上的多种功能芯片集成为一颗芯片,压缩模块体积、缩短电气连接距离以提升芯片系统功能,代表侧重异构集成的发展方向。

随着芯片复杂性与成本压力提升,Chiplet架构逐渐成为异构集成和系统级平台化发展的关键方向。Chiplet是在多芯片模组(MCM)基础上发展出的新型封装架构,将单一复杂芯片拆分为多个小型、独立且可复用的芯粒单元,并利用 Flip-Chip、2.5D或 3D 等先进封装技术实现不同工艺、材料和功能芯片的灵活组合。

相比传统单芯片SoC方案,Chiplel方案在良率、性能和成本方面优势明显:一是小芯粒提升晶圆良率,降低生产风险;二是多芯片分布式架构满足高效能计算和扩展需求;三是异构芯片的灵活集成提升设计灵活性,有效控制成本。

Chiplet方案+CoWoS封装,已成为高端算力芯片主流配置。Chiplet架构以其灵活的异构集成能力和系统扩展性,逐渐成为高端算力芯片的主流方案。在实际落地过程中,以台积电 CoWoS(Chip-on-Wafer-on-Substrate)为代表的 2.5D 封装平台,为多颗逻辑芯粒与高带宽存储之间的超高密度互联提供了成熟的工艺路径。据相关报道,当前,英伟达、AMD等的先进AI芯片均基于CoWoS平台实现落地量产。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序