华海清科筹划发行H股并在港交所上市

8月28日,华海清科发布公告,为加快推进国际化战略及海外业务布局,持续吸引并集聚优秀的国际化研发与管理人才,进一步提高公司综合竞争力及国际品牌形象,优化资本结构,增强公司的境外融资能力,公司正在筹划发行境外上市股份(H股)并在香港联合交易所有限公司主板上市。

公告称,公司正与相关中介机构就本次H股上市的具体推进工作进行商讨,相关细节尚未确定。本次H股上市方案尚需提交公司董事会和股东会审议,并需取得中国证券监督管理委员会和香港联合交易所有限公司等相关政府机构、监管机构备案、批准或核准。

华海清科的最新业绩情况

华海清科成立于2013年,总部位于天津市,2022年登陆上交所科创板。主要产品包括CMP装备、减薄装备、划切装备、湿法装备、离子注入装备、边缘抛光装备、晶圆再生、关键耗材与维保服务等,打造了 “装备 + 服务” 的平台化战略布局。产品广泛应用于集成电路、先进封装、大硅片、第三代半导体、MEMS、Micro LED等制造工艺。

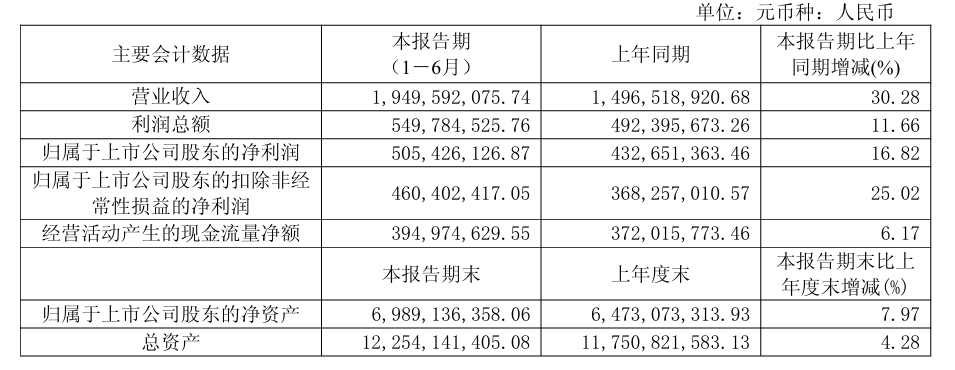

同日,华海清科发布2025年半年度报告,今年上半年实现营业收入19.50亿元,同比增长30.28%;实现归属于上市公司股东的净利润5.05亿元,同比增长16.82%;实现归属于上市公司股东的扣除非经 常性损益的净利润4.60亿元,同比增长达25.02%。

对于业绩变动的原因,华海清科表示,2025年上半年,公司积极把握集成电路产业需求拉动所带来的市场机遇,持续加大研发投入和生产能力建设,增强了企业核心竞争力,公司CMP(化学机械抛光)产品作为集成电路前道制造的关键工艺设备之一,获得了更多客户,市场占有率不断提高。随着公司CMP产品的市场保有量不断扩大,关键耗材与维保服务等业务规模逐步放量,同时晶圆再生及湿法设备收入逐步增加,公司营业收入及净利润均较同期增长。

对于利润增长率低于营收增长率,华海清科强调,由于职工薪酬的增长及收购芯嵛公司影响,本期期间费用的增长幅度高于营业收入的增长幅度;同时,本报告期利息收入减少、补偿的政府补助金额减少。

华海清科战略投资苏州博宏源

今年8月,华海清科宣布完成对苏州博宏源的战略投资。此举标志着两家在精密制造装备领域具有深厚积累的企业开启深度战略合作,通过协同效应,共同构建精密减薄、研磨、抛光平面化装备的一站式平台,合力开拓更广阔的市场空间。

华海清科在高端集成电路装备领域具备显著实力,苏州博宏源则长期专注于化合物、蓝宝石、光学等硬脆材料的高精度研磨抛光加工装备的研发与制造,其团队凭借二十余年的行业经验,积累了深厚的技术底蕴。苏州博宏源的产品拥有良好的市场表现,已成功进入海外市场并建立相应销售渠道。双方优势资源的整合,将有效增强各自在细分领域的竞争力与市场份额,为未来业绩增长提供动力。

对于此次战略投资,华海清科称其是完善半导体关键装备产业链战略布局的重要一步。目前,功率半导体、先进封装等领域技术的持续发展,带动了市场对相关衬底材料和先进封装环节减薄、抛光装备需求的持续增长。双方将以此次投资为契机,形成战略合作伙伴关系,在研发、供应链、销售等领域深度协同合作,共同推动国产高端精密平面化装备的技术进步与产业升级,致力于为全球客户提供更具价值的解决方案。

值得注意的是,华海清科在今年4月刚刚完成了董事长换届。华海清科表示,路新春因工作安排调整申请辞去公司董事长、董事等职务,辞任后仍担任公司首席科学家及核心技术人员。公司于2025年4月1日召开了第二届董事会第十一次会议,审议通过了选举王同庆为第二届董事会董事长,同时聘任王同庆先生为公司总经理。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序