后道半导体设备,价值凸显

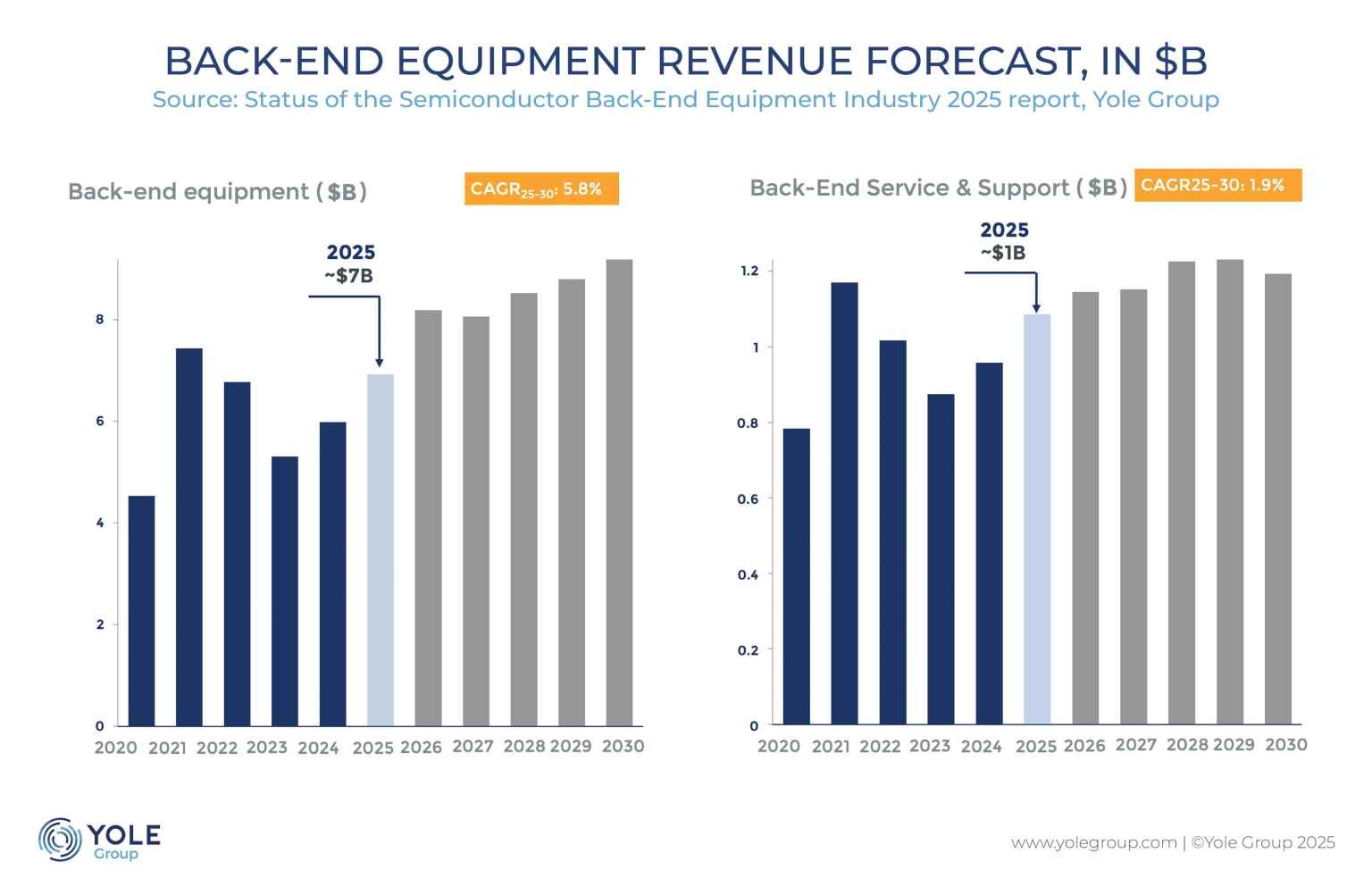

8月21日,市调机构Yole Group在报告中指出,全球后道设备市场预计将在2030年超过90亿美元,年复合增长率接近6%。

后道半导体设备主要是指封装测试设备,封装设备涵盖减薄机、划片机、贴片机等多种与封装工序对应的设备,测试设备则主要包含分选机、测试机和探针台等。

从类别来看,2025年-2030年期间,受益于HBM和Chiplet封装,热压键合(TCB)市场将实现11.6%的年复合增长率。混合键合设备将在先进3D架构中实现细间距互连,市场以21.1%的年复合增长率高速增长。倒装芯片 (Flip Chip)与固晶机 (Die Bonder)设备分别实现约5%与3.6%的稳健增长,主要受汽车、消费与工业市场需求推动。

热压键合是一种先进的封装工艺技术,通过同时施加热量和压力,将芯片与基板或其他材料紧密连接在一起。这种技术能够在微观层面上实现材料间的牢固连接,为半导体器件提供稳定可靠的电气和机械连接。

固晶机的主要作用是将裸芯片(die)装配到引线框架(Substrate),通过应用高温和高压,使芯片与封装基底牢固结合,形成可靠的电气和机械连接。这种结合通常采用金属线或焊锡球进行,以确保良好的导电性和可靠性。固晶机的操作精度和稳定性对于保证芯片与封装之间的可靠连接至关重要。

倒装芯片技术是一种先进的芯片封装互连技术,其核心是将芯片的有源面朝下,通过芯片上的凸点(Bump)与基板或载板上的焊盘直接连接,相比传统引线键合技术具有更高的互连密度、更短的信号路径和更好的散热性能。实现倒装芯片封装的设备种类较多,涵盖从凸点制备到最终组装的多个关键环节。

从产业分工来看,后道封装测试是半导体制造流程的 “最后一公里”,直接决定芯片能否最终实现功能、保障可靠性并进入市场。

从竞争格局来看,地缘政治紧张局势与出口管制促使主要企业多元化供应链、推进本地化制造。主要OSAT厂商(如日月光、Amkor、长电科技、矽品)以及IDM与晶圆代工龙头(如台积电、英特尔、SK 海力士、美光、三星)持续大力投资。此外,设备厂商(如 K&S、Besi、ASMPT、DISCO、Hanmi)依然是推动创新与扩产的关键力量。

该机构指出,在中国,国产厂商目前仅能满足本土后道设备市场不到14%的需求。尽管未来有望实现增长,但整体生态体系的成熟仍需时间,可能要到2030年之后。目前,已有多项 IPO、并购及供应链重组正在进行中。

此外,先进封装技术的兴起为半导体设备市场带来了新的增长动力。随着摩尔定律逼近物理极限,先进封装成为延续半导体性能提升的重要路径。Chiplet(小芯片)技术通过将大型芯片分解为多个小型芯片并集成,实现了性能、成本和良率的优化。这种技术需要依赖硅通孔和混合键合(Hybrid Bonding)等先进互连工艺,而这些工艺又需要使用大量薄膜沉积和刻蚀设备。

与传统封装相比,先进封装技术模糊了前道制造和后道封装的界限,被称为"前道工艺的衍生",这导致封装环节对前道设备的需求显著增加。Yole Development预测,先进封装设备市场将在2025年达到50亿美元规模,成为半导体设备领域增长最快的细分市场之一。

可以说,后道半导体设备已不再是传统意义上 “后端辅助” 的角色,而是与前道设备协同推动半导体技术进步的核心力量。

如今,半导体设备产业正站在历史性转折点上,全球供应链重组、技术范式转变和市场格局演变等多重因素交织,推动行业进入新一轮的生态重构期。中国市场受益于国产化和技术进步的双重驱动,国内设备企业有望实现高于行业平均的增长速度。随着5G、人工智能、物联网、智能汽车等下游应用的蓬勃发展,半导体设备的技术创新和市场扩张拥有了坚实基础。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序