安森美半导体二季度营收14.687亿美元

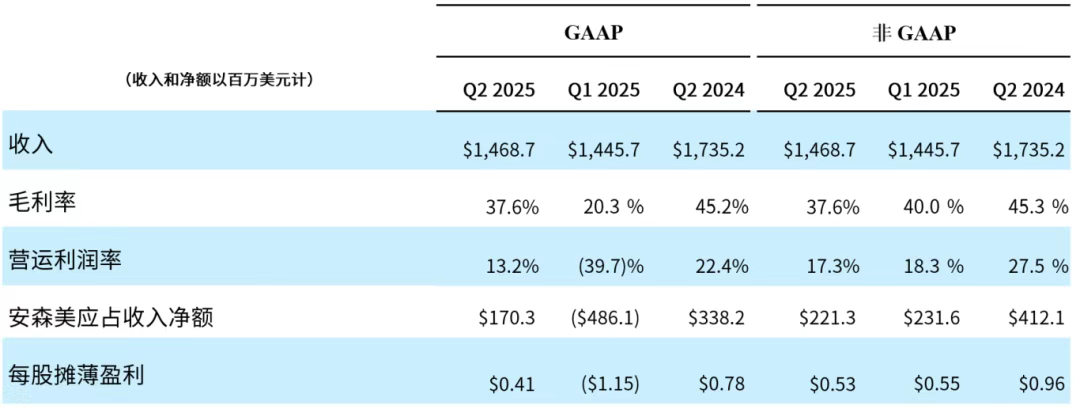

安森美公布其2025年第二季度财务业绩,第二季度收入为14.687亿美元,公认会计原则(GAAP) 和非GAAP毛利率均为37.6%,GAAP 营业利润率和非GAAP营业利润率分别为13.2%和17.3%,GAAP每股摊薄收益为0.41美元,非GAAP每股摊薄收益为0.53美元,经营活动现金流为1.843亿美元,自由现金流为1.061亿美元。

2025年第二季度与可比较时期的部分财务业绩(未经审计)

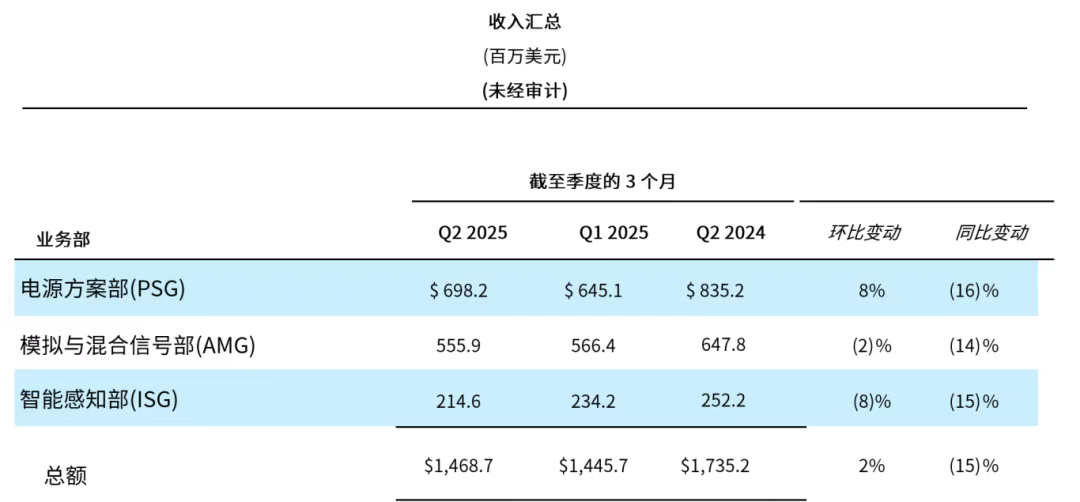

具体到业务部门,功率解决方案集团(PSG)营收为6.98亿美元,环比增长8%,同比下降16%。模拟与混合信号集团(AMG)营收为5.56亿美元,环比下降2%,同比下降14%。智能传感集团(ISG)营收为2.15亿美元,环比下降8%,同比下降15%。

其中,PSG板块(覆盖功率半导体、电源管理等)虽整体营收承压,但碳化硅技术成为最大亮点。安森美持续深化与全球车企(如大众、小米)的合作,推动SiC在800V高压电动车平台的应用。小米全新电动SUV车型YU7已搭载安森美的EliteSiC M3e技术,支持5.2C超快充(12分钟充至80%)及高效牵引系统,进一步巩固其在电动车功率器件领域的领导地位。受益于中国及欧洲新能源汽车渗透率回升,碳化硅需求逆势增长。管理层指出,随着产能利用率提升及新工厂(如捷克Roznov基地)产能爬坡,碳化硅业务毛利率有望逐步向目标区间(50%+)迈进。

AMG板块(传感器、信号链等)受工业自动化、医疗及航空航天细分市场复苏带动,部分抵消了传统工业需求疲软的影响。工业市场营收同比下滑,但医疗、国防等高壁垒领域需求韧性较强。AI服务器电源需求增长显著,推动相关电源管理IC出货量上升,但整体市场仍处于去库存周期的尾部阶段。

ISG板块(图像传感器、射频器件等)聚焦汽车ADAS及工业视觉应用,其中汽车图像传感器业务受益于ADAS渗透率提升及多摄像头配置普及,但短期受车企库存调整拖累。公司已向中国领先OEM交付高分辨率传感器,用于下一代智能驾驶系统,长期增长确定性较高。而工业及消费类需求持续疲软,拖累整体板块增速。

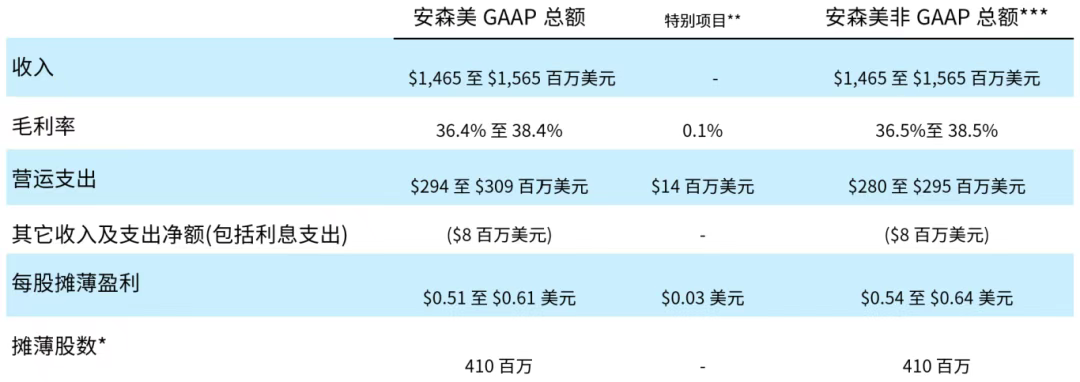

展望未来,安森美预计第三季度营收在14.65亿美元至15.65亿美元之间。预期GAAP毛利率估计在36.4%至38.4%之间,而非GAAP毛利率预计在36.5%至38.5%之间。安森美半导体预计GAAP摊薄每股收益在0.51美元至0.61美元之间,非GAAP摊薄每股收益预计在0.54美元至0.64美元之间。

安森美总裁兼首席执行官Hassane El-Khoury表示:“我们正在进行的转型使业务模式更加可预测,体现了我们战略的有效性以及对长期价值创造的承诺。我们开始看到终端市场的稳定迹象,并已做好准备从市场复苏中受益。在执行短期优先事项的同时,我们也通过对下一代技术的投资,为公司的长期增长奠定基础,进一步巩固我们的市场领导地位。”

值得一提的是,安森美模拟和混合信号平台——Treo平台。该平台差异化的技术、模块化的片上系统(SoC)式设计,以及集成高低压域的能力,推动安森美在所有终端市场获得强劲的客户合作。在汽车领域,10BASE-T1 已向 10多家客户提供样品,助力开发区域架构。在第一季度实现Treo平台的首笔营收后,今年从东菲什基尔工厂已出货超过500万件产品,Hassane称,“我们原本预计在今年下半年实现营收,但在2025年第一季度就实现了首笔营收。”Treo平台发展势头持续增强,设计订单量环比翻倍,公司正朝着10亿美元的营收目标迈进,且有望将样品产品数量较去年翻倍。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序