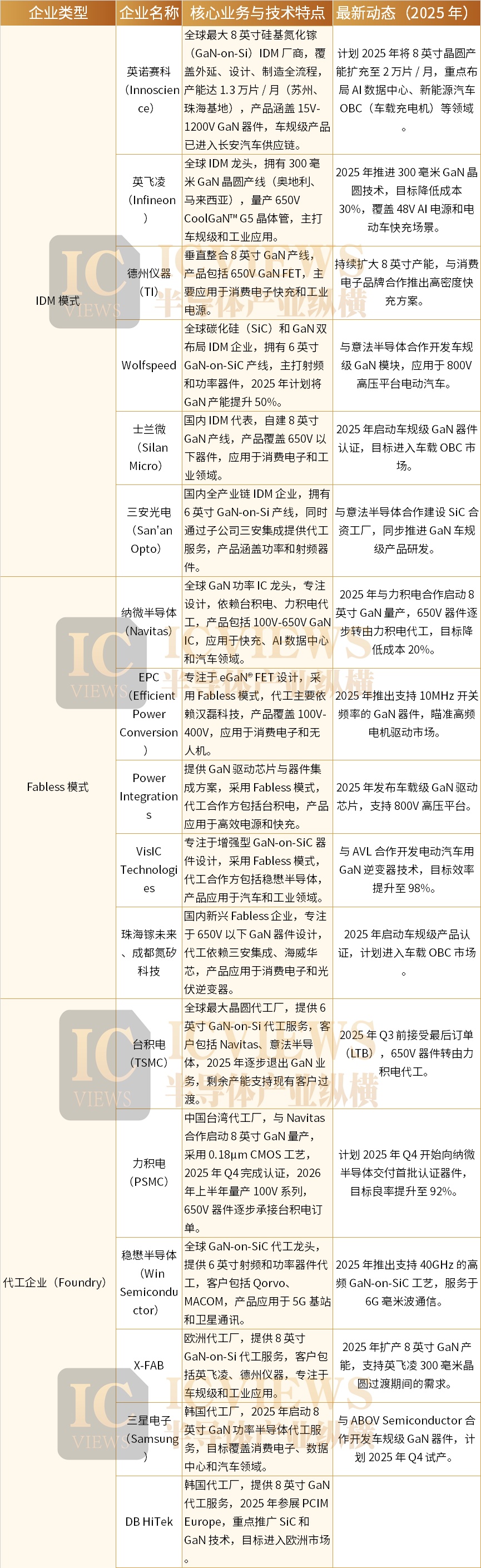

台积电“退出”,谁来接棒?

近期,全球领先的氮化镓(GaN)功率芯片企业纳微半导体(Navitas Semiconductor)提交的一份合作文件,在全球化合物半导体行业掀起轩然大波。文件披露,其长期核心合作伙伴 —— 全球晶圆代工巨头台积电(TSMC)计划于 2027 年 7 月正式终止氮化镓晶圆生产业务。与此同时,纳微半导体宣布与力积电达成合作,共同推进业内领先的 8 英寸硅基氮化镓技术量产。这一系列动态,预示着全球氮化镓代工格局或将迎来重塑。

台积电的氮化镓征程

在氮化镓技术从实验室走向产业化的浪潮中,台积电并非简单的追随者,而是凭借深厚的CMOS 制造经验与前瞻视野,成为硅基氮化镓(GaN-on-Si)技术路线产业化的关键推动者。

台积电的氮化镓布局可追溯至2011 年。当时,氮化镓功率器件尚处于商业化前夜,台积电基于对未来能源效率升级与高频通信需求爆发的预判,率先启动技术研发。历经四年攻坚,2015 年成功实现 GaN-on-Si 工艺量产,一举构建起覆盖多电压等级的完善技术平台:

650V 高压平台:聚焦电源适配器、电机控制器、光伏逆变器等对能效要求苛刻的领域;

100V 中压平台:瞄准服务器电源、笔记本供电系统及 WiFi 基站射频功放(RF-PA)市场;

40V 低压平台:应用于 WiFi 与基站的射频开关(RF-switch)场景。

量产首年(2015-2016 年),台积电便吸引 15 家以上早期客户,完成 50 余款新产品流片,为业务扩张奠定坚实基础。2017 年,与纳微半导体等企业的合作成为重要转折点 —— 台积电代工的 Navitas GanFast 功率 IC 大规模出货,率先在消费电子快充领域实现颠覆性突破。至 2023 年,台积电已占据全球氮化镓晶圆代工 40% 的市场份额,与德国 X-Fab(33%)、中国台湾汉磊(Episil,16%)形成 “一超两强” 的格局。

值得注意的是,台积电从起步阶段就将可靠性作为核心竞争力。其氮化镓产品早期即通过严苛的JEDEC 认证乃至 MIL-STD 军用标准,验证了在高温、高压、高湿度等极端环境下的稳定性能,为切入工业与通信等高端市场铺平道路。

台积电 “急流勇退”

值得关注的是,此前纳微半导体的氮化镓业务交由台积电生产。而台积电在近期被传出将退出氮化镓市场,竹科的晶圆厂相关产线将停止生产。就在7月3日,台积电发表声明表示,经过长期业务的完整评估后,公司决定在未来两年内逐步退出氮化镓(GaN)业务。“我们正与客户密切合作,确保顺利过渡,并在此期间继续致力于满足他们的需求。”

在这之前,台积电曾对氮化镓业务展示了积极的布局与进展。2024年初的年报显示,公司第二代650V/100V E-HEMT技术已完成可靠性验证,计划于2025年投产;同时,台积电也在积极推进8英寸氮化镓-on-硅(GaN-on-Si)技术的开发工作,预计该技术将于2026年开始投产。

台积电的退场显得颇为急不可耐。猜测原因有以下三点:

1、业务优先级重构:高利润领域的虹吸效应

台积电氮化镓代工业务的投片量相对较小,其当前6 英寸晶圆月产能仅 3000-4000 片,便头部客户如纳微半导体占据大部分产能,对整体营收的贡献仍微乎其微。相较之下,AI 芯片领域的先进制程与封装业务展现出更强的利润吸引力。

从当下的最新布局来看,台积电正在进行战略重心转移,剥离相对低利润的GaN代工业务,转向高性能计算,或者AI芯片等需求更高的领域。摩根士丹利数据显示,台积电 CoWoS 先进封装产能将从 2025 年底的 70k 提升至 2026 年的 90-95k,增幅达 33%。其中,英伟达 Blackwell 架构 GPU 揽下七成 CoWoS-L 产能,Rubin 芯片也保持增量。受益于 AI 需求爆发,台积电先进封装营收占比预计从 2024 年的 8% 提升至 2025 年的 10% 以上。战略重心向高回报领域倾斜,成为必然选择。

2. 市场竞争恶化:价格战挤压利润空间

尽管氮化镓市场规模快速扩张,但盈利能力未能达到台积电的内部预期。特别是近年来,以中国IDM 厂商英诺赛科(Innoscience)为代表的新势力,凭借自有 8 英寸晶圆制造能力形成成本优势,在全球消费电子市场发起激烈价格竞争。这一变化,极有可能导致行业逐渐陷入 “增收不增利” 的红海格局。

3. 原料供应链风险:镓管制加剧成本不确定性

2023年7月3日,中国商务部、海关总署发布公告,决定对镓、锗相关物项实施出口管制,自当年8月1日起正式实施。2024年12月3日,商务部又发布公告,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。这些管制措施主要是为了维护国家安全和利益、履行防扩散等国际义务。

尽管今年氮化镓市场经历了一些变动,例如专注于碳化硅和氮化镓等第三代半导体的Wolfspeed 宣布进行破产重组,又如台积电决定退出氮化镓业务,氮化镓依然被视为未来的重要新兴技术之一。

后台积电时代

在台积电离场之后,接下来有谁能接手呢?

业内普遍认为,台积电的硅基氮化镓技术与力积电工艺具有高度兼容性,这为纳微半导体等客户转单提供了低成本过渡的可能。根据合作计划,纳微将启用力积电苗栗竹南科学园区8B 厂的 8 英寸产线,依托 180nm CMOS 工艺实现 GaN-on-Si 生产。此举有望在性能、功耗效率、集成度及成本控制上形成综合优势,产品覆盖 100V~650V 电压等级,精准对接 48V 基础设施(超大规模 AI 数据中心、电动汽车)的需求。

按照时间表,首批产品认证预计2025 年第四季度完成,100V 系列 2026 年上半年投产,650V 产品将在 12-24 个月内完成从台积电到力积电的转产。

目前主流GaN晶圆制程以GaN-on-Si(氮化镓外延层生长在硅衬底)为主,主要集中在6英寸和8英寸产线上。以台积电为例,其以150毫米(6英寸)硅衬底工艺为核心,服务包括Navitas、意法半导体与GaN Systems等企业,提供高压GaN晶圆制造代工。但由于整体GaN市场体量相较CMOS远小,加之定价难以形成规模溢价,台积电的GaN业务始终维持在较低投片规模。

如今,台积电决定于2027年前逐步退出GaN晶圆代工业务。而与此同时,英飞凌则在大力推进300毫米GaN晶圆IDM自建产线,力图在效率与成本上获得先发优势。 两位主要的玩家选择不同,逻辑也不同。

随着GaN半导体需求的持续增长,英飞凌正抓住这一趋势,巩固其作为GaN市场领先垂直整合制造商(IDM,以下同)的地位。近日,英飞凌宣布其在 300mm晶圆上的可扩展GaN生产已步入正轨。随着首批样品将于2025年第四季度向客户提供,英飞凌有望扩大客户群体,并进一步巩固其作为领先氮化镓巨头的地位。

英飞凌的生产策略主要以IDM 模式为主,即拥有从设计到制造和销售最终产品的整个半导体生产流程。公司的内部生产策略是市场上的一个关键差异化因素,具有多重优势,如能提供更高质量的产品、更快的产品上市时间以及出色的设计和开发灵活性。英飞凌致力于为氮化镓客户提供支持,并可扩大产能以满足他们对可靠的GaN电源解决方案的需求。

凭借其技术领先优势,英飞凌已成为首家在现有大批量生产基础设施内成功开发出300mm GaN功率晶圆技术的半导体制造商。与现有的 200mm晶圆相比,300mm晶圆上的芯片生产在技术上更加先进,效率也显著提高,因为更大的晶圆直径可使芯片生产效率提高 2.3 倍。这些增强的能力,加上英飞凌强大的GaN专家团队,以及业界最广泛的知识产权组合,恰好可以满足基于GaN的功率半导体在工业、汽车、消费、计算和通信等领域快速普及,包括AI系统电源、太阳能逆变器、充电器和适配器以及电机控制系统等。

值得思考的是,在氮化镓代工市场利润偏低、规模有限的背景下,Fabless(无晶圆厂)模式的生存空间正面临考验。而英飞凌凭借 IDM 模式结合大尺寸晶圆的技术与成本效率,或许将引领行业进入新的竞争维度。

尽管Wolfspeed 破产重组、台积电退场等事件引发短期震荡,但氮化镓作为第三代半导体的核心技术,其在高效能源转换、高频通信等领域的不可替代性,仍使其被公认为未来十年最具潜力的新兴技术之一。这场由台积电退场引发的行业洗牌,或将加速氮化镓产业从 “技术突破” 向 “规模落地” 的转型进程。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序