寒武纪,49.8亿元定增获上交所受理

6月4日晚间,上交所官网显示,寒武纪49.8亿元定增申请获得上交所受理。值得一提的是,此次寒武纪再融资符合科创板“轻资产、高研发投入”企业认定标准,将有力支持上市公司加大科技创新研发投入。

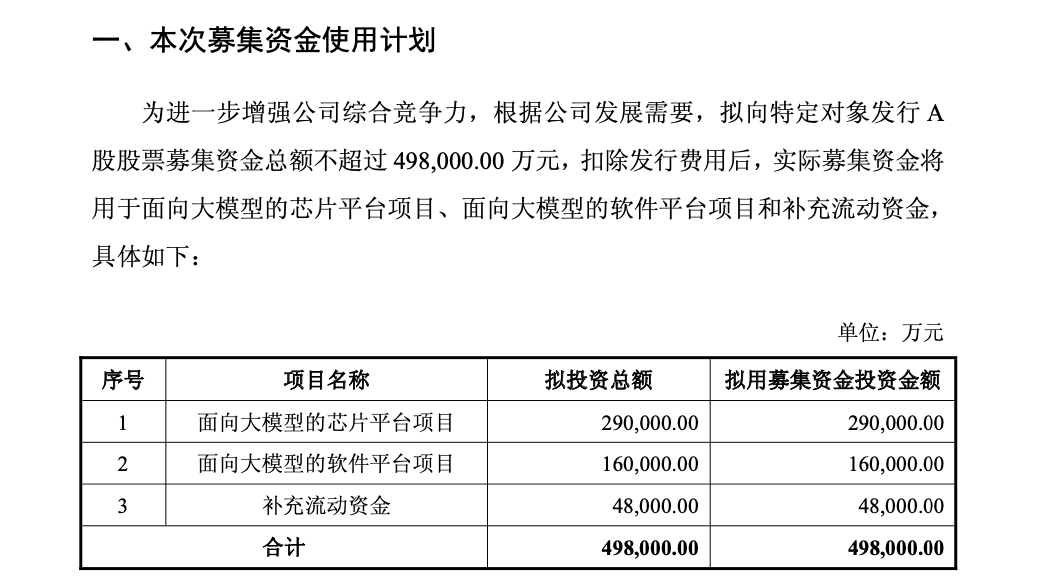

根据此次的定增方案,寒武纪拟发行不超过2087.28万股股票,募资总额不超过49.8亿元,将主要用于三个方向:29亿元用于面向大模型的芯片平台项目,16亿元用于面向大模型的软件平台项目,剩余4.8亿元用于补充流动资金。

寒武纪表示,本次募集资金投资项目的实施,有利于进一步提升公司芯片研发设计能力、技术储备和产品能力,巩固和发展公司的市场竞争力,实现公司的长期可持续发展。

寒武纪此次募投项目与公司现有的业务布局紧密相连。具体来看,寒武纪计划研发覆盖不同类型大模型任务场景的系列化芯片产品,包括面向大模型训练的芯片、面向大语言模型推理的芯片、面向多模态推理的芯片和面向大模型需求的交换芯片。

同时,公司拟建设先进封装技术平台,灵活高效地支撑不同场景下差异化产品的封装,增强智能算力硬件产品对未来大模型技术发展新需求的适应性,提升公司在智能芯片产业领域的长期竞争力。

寒武纪是智能芯片领域全球知名的新兴公司,主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。

当前,公司先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列智能处理器;基于思元100、思元270、思元290芯片和思元370的云端智能加速卡系列产品;基于思元220芯片的边缘智能加速卡。

因而,通过此次再融资加码,寒武纪有望进一步完善其芯片产品矩阵。

寒武纪于2020年7月在科创板上市。据了解,这是上市五年以来,寒武纪进行的第二次定增再融资,也是寒武纪目前金额最大的一笔融资。

该公司在2024年实现了显著的营收增长,同时亏损幅度也大幅收窄,显示出其在人工智能芯片领域的持续拓展和市场布局取得了积极成效。2024年其实现营业收入11.74亿元,同比增长65.56%。增长主要得益于公司在报告期内持续拓展市场,积极助力人工智能应用落地,推动收入规模的大幅提升。

归属于母公司所有者的净利润为-4.43亿元,较上年同期亏损收窄47.76%。改善主要归因于营业收入的大幅增长以及信用减值损失的转回。

在财务指标方面,寒武纪2024年的基本每股收益为-1.06元,亏损幅度较上年同期收窄48.79%。加权平均净资产收益率为-8.01%,较上年同期增加7.33个百分点。此外,公司总资产为67.25亿元人民币,较上年末增长4.79%;归属于母公司所有者权益为54.32亿元人民币,较上年末下降3.86%。

寒武纪在公告中指出,2024年公司营业收入的大幅增长是其亏损收窄的主要原因之一。公司在报告期内持续发力市场拓展,推动人工智能芯片及相关技术的应用落地,从而实现了收入规模的显著提升。此外,信用减值损失的转回也为公司业绩改善提供了支持。

今年Q1,寒武纪营收更是取得新的突破。该季度,寒武纪营业收入为11.11亿元,上年同期仅为0.26亿元,同比增长4230.22%。这一惊人的增长幅度表明公司在市场拓展方面取得了重大突破。归属于上市公司股东的净利润为3.55亿元,上年同期为 -2.27亿元,成功实现扭亏为盈。这一转变表明公司盈利能力得到显著提升。

5月12日,寒武纪董事长、总经理陈天石在2024年度暨2025年第一季度业绩说明会上透露:“2025年,寒武纪将聚焦主业发展,坚持以技术创新提升芯片产品竞争力,推动芯片产品向大模型及行业垂直领域延伸,探索新兴场景的算力需求。”

就2025年的研发重心,陈天石介绍,在硬件研发方面,寒武纪将持续优化芯片架构设计,提升对自然语言处理大模型、视频图像生成大模型以及垂直类大模型的训练推理等场景的适配能力,在编程灵活性、易用性、性能、功耗、面积等方面提升产品竞争力。

在软件生态方面,针对大模型训练和推理应用场景进行持续优化,完善基础系统软件平台功能,提升寒武纪的软件平台的易用性和稳定性,全面提升寒武纪的产品在训练和推理场景中的竞争优势。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序