半导体分立器件出海,第三代半导体或为破局关键

2024年全年,中国半导体分立器件的出口总额为484.2亿美元,呈下降趋势。主要出口目的地包括中国香港、荷兰和印度,这三个地区合计占出口总量的37%,沙特阿拉伯、巴基斯坦等国家出口增量较大。

中国分立器件产业现状

集成电路和分立器件是半导体产业中的两大重点分支。分立器件的“分立”一词是相对集成电路而言的,分立器件是独立功能的独立零件,具有单一的基本功能,而集成电路是复合功能的多管脚芯片,需要很多元部件组成来提供放大、开关、电路保护等功能。

半导体分立器件行业产业链上游包括原材料及设备,其中原材料包括硅晶圆、光刻胶、电子特气、金属材料等,生产设备覆盖半导体分立器件生产的各个环节,包括光刻机、刻蚀设备、清洗设备、检测设备等;中游覆盖半导体分立器件制造的全流程,总体与半导体元器件制造流程一致,包括设计、制造与封测;下游包括网络通信、消费电子、汽车电子、工业电子等多个领域。

根据SEMI的数据,2016-2024年期间,中国半导体分立器件产量呈波动增长趋势,尽管2023年,受到半导体市场下游需求增长放缓的影响,半导体分立器件产量仍维持稳步上升的趋势,2023年达到统计时间段内的峰值,为7875亿只。

但销售情况与生产情况有所不同,2018-2024年期间,全球半导体分立器件销售规模呈先上升后下降的趋势,增速呈波动发展趋势,2021年以来,全球半导体分立器件销售规模增速呈下滑趋势。根据WSTS的数据,2024年,全球半导体分立器件销售规模和增速将进一步下挫,销售规模预计将下滑至315.46亿美元。

在市场竞争方面,目前中国半导体分立器件行业已形成 “IDM 龙头 + 细分冠军 + 第三代半导体新锐”的竞争格局。具体而言,IDM企业通过垂直整合模式构建技术壁垒与产能优势,华润微6英寸功率器件产线覆盖MOSFET、IGBT等主流产品,士兰微IPM模块全球市占率超30%,SiC MOSFET性能对标英飞凌,闻泰科技是全球功率分立器件TOP3,2023年车规级MOSFET出货量超100亿颗;在细分赛道,扬杰科技是国家级 “制造业单项冠军”,光伏旁路二极管全球市占率超40%,汽车电子整流芯片国内市占率20%;捷捷微电是晶闸管领域国内龙头,市占率超30%;新洁能是高性能MOSFET领军者,在新能源汽车OBC市场市占率超25%;在第三代半导体领域,天岳先进是全球少数掌握8英寸SiC衬底量产技术的企业;三安集成建成全球首个6英寸SiC垂直整合产线,GaN射频芯片支持5G基站。

中国分立器件出海情况

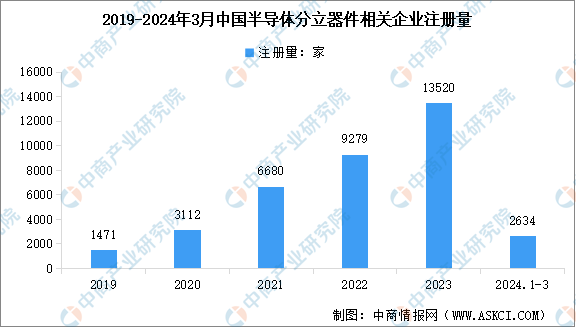

根据企查查数据显示,截至2024年3月底,我国半导体分立器件行业现存企业4.36万余家。从历年企业注册情况来看,2023年中国半导体分立器件相关企业注册量最高达到13520家;2024年1-3月,企业注册量已达到2634家。

分立器件行业上市企业主要集中在长三角、珠三角、环渤海以及中西部。其中,江苏、浙江、上海集中了全国 45% 的厂商,形成 “设计-制造-封测” 全产业链集群,江苏省是上市公司分布最多的公司。

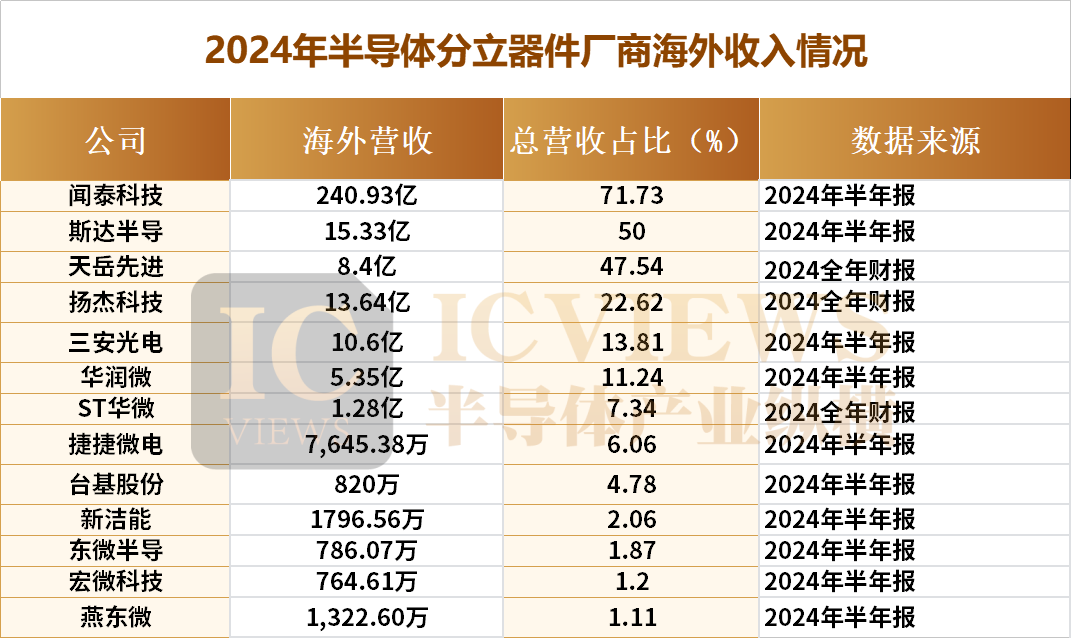

那么目前国内半导体分立器件的出海情况到底如何呢?笔者翻看了国内分立器件公司的最新财报,并将其中部分公司的出海收入编制到下表之中。

这些公司是如何获得海外收入呢?通过观察以上公司的海外收入来源,我们可以总结出几条国内半导体分立器件出海盈利的路径:

第一是在海外设立公司和生产基地,例如扬杰科技和闻泰科技的主要生产基地分布在欧美地区,并在积极扩大在美洲和东南亚生产布局。闻泰科技通过收购安世半导体,利用其德国汉堡和英国曼彻斯特的芯片生产基地;而扬杰科技则在美国、新加坡和德国等地设立销售和技术服务中心。

第二是建设海外销售渠道,例如华为海思、思瑞浦海外市场主要以欧美和东亚日韩等国为主,通过铺设销售渠道提供高市场覆盖度,更快的响应海外客户的需求,提供本地化支持。

第三是依托香港进行对外贸易实现走出去,例如国内射频龙头厂商卓胜微依托全资子公司Maxscend Technology(卓胜香港)作为境外贸易实体开展对外贸易业务。

根据最新数据显示,2025年1-2月中国二极管及类似半导体器件出口量1060亿个,同比增长16.3%。从金额方面来看,数据显示,2025年1-2月中国二极管及类似半导体器件出口金额6297.7百万美元,同比下降22%。

第三代半导体或成为破局关键

第三代半导体材料是指具有宽带隙的材料,代表包括碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石和氮化铝(AlN)。这些材料以其宽带隙特性,在高温、高频、高效率和高功率电子器件中展现出巨大的潜力,预计将在多个领域内逐渐取代前两代半导体材料,是未来半导体技术发展的重要方向。

据预测,第三代半导体全球市场规模将于2024年达45亿美元,中国占比30%,2030年突破200亿美元,年均增速28%。在技术革新与能源革命双轮驱动下,第三代半导体产业爆发势不可挡。

值得一提的是,碳化硅和氮化镓以其卓越的物理特性成为了第三代半导体的代表,在衡量半导体性能的关键指标上,碳化硅的性能是硅的440倍,而氮化镓更是达到了硅的1130倍。根据集邦咨询数据,2022年全球碳化硅功率器件市场规模将达16.09亿美元,预计到2026年市场规模将达53.28亿美元;而全球氮化镓功率元件市场规模将从2022年的1.8亿美元成长到2026年的13.3亿美元。

第三代半导体代表了半导体技术的发展方向,是 “超越摩尔定律” 的重要发展路径。在这一新兴领域,中国与国外的技术差距相对较小,有机会通过自主创新和技术突破,实现弯道超车,在全球半导体产业中占据一席之地。

目前中国第三代半导体的海外布局主要集中在东南亚、欧洲和北美。其中,越南、马来西亚依托低劳动力成本承接封装测试产能,2024年扬杰科技、江波龙在此设厂;在德国工业4.0政策推动,意法半导体与三安合作工厂已实现8英寸衬底量产;在北美,特斯拉Optimus主导工业机器人市场,但需要注意关税壁垒。

业内认为,当前第三代半导体产业已进入“生死时速”阶段,2025年量产能力决定生死线,2030年或成全球格局定型之年。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序