SEMI:2024年全球半导体设备销售额飙升至1170亿美元

国际半导体产业协会(SEMI)发布《全球半导体设备市场统计报告(WWSEMS)》,揭示了全球半导体制造设备市场的最新动态。报告显示,2024年全球半导体制造设备销售额预计将达到1170亿美元,较2023年的1063亿美元增长10%,创下历史新高。这一数据不仅标志着行业从2023年的短期波动中迅速复苏,更凸显了全球半导体产业链在技术迭代与地缘战略驱动下的结构性转变。

2024年,全球前端半导体设备市场迎来显著增长,晶圆加工设备销售额同比增长9%,其他前端细分市场(包括光刻、刻蚀、薄膜沉积、清洗等关键工艺设备)销售额同步增长5%。这一增长态势主要由多重技术升级需求与产能扩张驱动,尤其是在尖端逻辑芯片、成熟制程优化、先进封装技术迭代以及高带宽存储器(HBM)领域的集中投资推动下,以及来自中国的投资大幅度增加,产业链上下游协同效应显著增强。

尖端逻辑芯片产能扩张 是核心驱动力之一。随着人工智能(AI)、高性能计算(HPC)和5G应用的爆发式增长,全球头部晶圆代工厂加速推进3nm及以下制程的研发与量产。与此同时,成熟制程领域的技术升级与产能优化 同样表现活跃。28nm及以上制程节点因在汽车电子、工业控制、物联网等领域的广泛应用,此外,功率半导体、模拟芯片等细分市场的旺盛需求,也促使厂商加大对特色工艺产线的投资。

2024年,全球后端半导体设备市场在经历连续两年的下滑后实现强劲复苏,装配与封装设备销售额同比增长25% ,测试设备销售额同比增长20% ,这一逆转主要得益于人工智能(AI)芯片制造复杂度的提升以及高带宽存储器(HBM)市场需求的爆发式增长。后端设备的技术升级与产能扩张,不仅支撑了先进封装工艺的迭代,更成为半导体产业链应对算力革命的关键一环。

AI芯片的异构集成与HBM的三维堆叠技术,对后端设备提出了前所未有的精度与效率要求。

- 先进封装设备升级 :AI GPU和加速器芯片普遍采用Chiplet(芯粒)架构,通过硅通孔(TSV)、混合键合(Hybrid Bonding)等技术实现多芯片互连。

- HBM制造工艺革新 :HBM3E存储器堆叠层数突破16层,带宽提升至1.2TB/s,其制造需在封装环节完成晶圆减薄(厚度控制在50微米以下)、多层堆叠键合等复杂工艺。这一趋势直接拉动激光切割设备、临时键合/解键合设备的市场需求。

- 测试设备高精度化 :AI芯片的高算力与HBM的高速信号传输特性,要求测试环节覆盖更多参数维度(如功耗、热稳定性、信号完整性)。

SEMI预测,随着Chiplet(芯粒)技术的标准化,后端设备市场将在未来五年保持年均12%的复合增长率。

SEMI总裁兼首席执行官阿吉特·马诺查(Ajit Manocha)表示:“全球半导体设备市场在2024年将飙升10%,从2023年的略微下滑中反弹,达到年销售额1170亿美元的历史新高。2024年芯片制造设备的行业支出反映了受区域投资趋势、逻辑和内存技术进步以及人工智能驱动应用相关芯片需求增长所塑造的动态格局。”

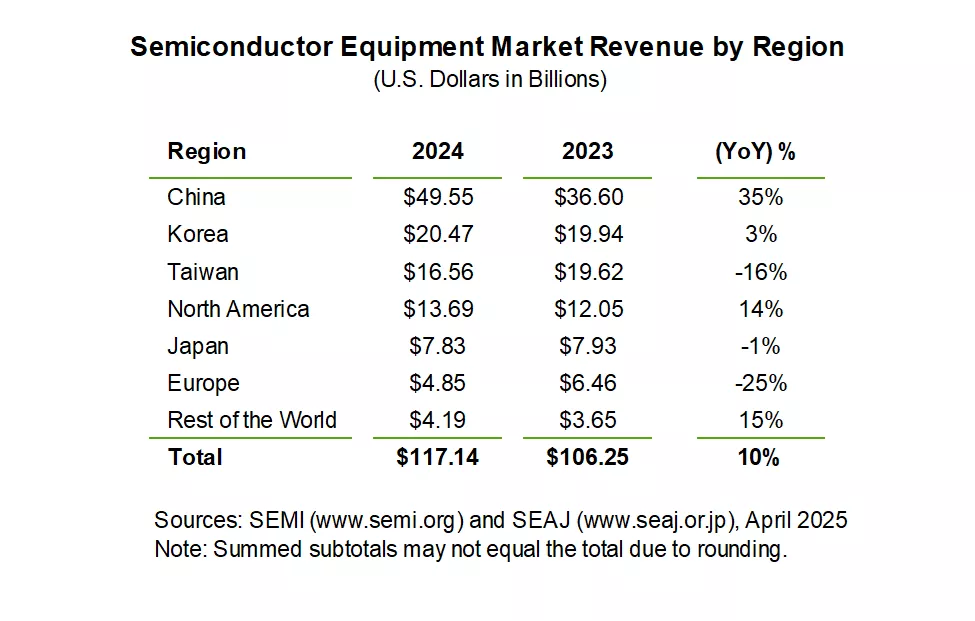

从地区来看,中国大陆、韩国和中国台湾仍然是半导体设备支出的前三大市场,合计占全球市场份额的74%。中国大陆巩固了其作为最大半导体设备市场的地位,投资额同比增长35%,达到496亿美元,这主要得益于其积极的产能扩张和政府支持的旨在提升国内芯片产量的举措。第二大市场韩国的设备支出小幅增长3%,达到205亿美元,这得益于存储器市场的稳定和对高带宽存储器的需求飙升。相比之下,中国台湾的设备销售额下降了16%,降至166亿美元,反映出对新产能的需求放缓。

其他地区方面,北美半导体设备投资增长14%,达到137亿美元,这得益于对国内制造业和先进技术节点的关注度不断提升。受新兴市场芯片产量提升的推动,世界其他地区增长15%,支出达到42亿美元。然而,由于经济挑战导致汽车和工业领域需求减弱,欧洲的设备支出大幅下降25%,降至49亿美元。日本也小幅下滑1%,销售额为78亿美元,原因是该地区主要终端市场增长放缓。

WWSEMS 报告根据 SEMI 和日本半导体设备协会 (SEAJ) 成员提交的数据汇编而成,总结了全球半导体设备行业月度出货量数据。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序