舜宇光学2024年营收约382.95亿元,净利润同比增长141.4%

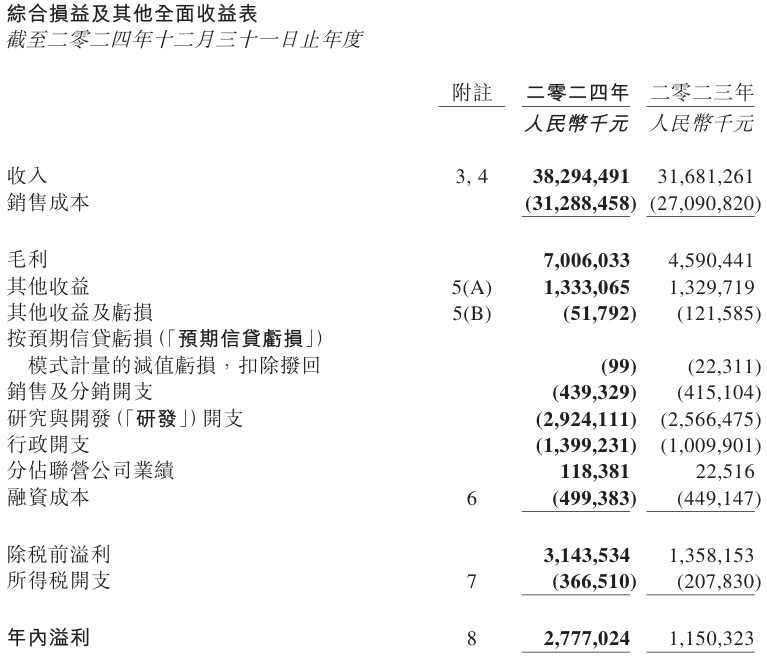

舜宇光学发布2024年度业绩报告称,该年度本集团的收入约人民币38,294,500,000元,较去年增加约20.9%。收入增加主要是因为智能手机市场的复甦使得本集团手机镜头及手机摄像模块的收入较去年增加;汽车智能化的快速发展带动本集团车载镜头及车载模块的收入较去年增加;及受益于OMI的需求上升,本集团XR相关业务收入较去年也增加。

净利约人民币2,777,000,000元,较去年增加约141.4%。截至2024年12月31日止年度,本集团的净利率约7.3%(2023年:约3.6%)。

其中,光学零件营运分部的收入约人民币11,708,100,000元,较去年增加约22.5%。收入增加主要是因为手机镜头及车载镜头的收入增加。光电产品营运分部的收入约人民币26,156,800,000元,较去年增加约21.1%。收入增加主要是因为手机摄像模块、车载模块及XR相关产品的收入增加。光学仪器营运分部的收入约人民币429,600,000元,较去年减少约18.4%。收入减少主要是因为教学及科研显微镜因国内政策更新,项目落地时间延迟。

2024年本集团的毛利约人民币7,006,000,000元,较去年增加约52.6%。毛利率则约18.3%,较去年增加约3.8个百分点。毛利率的增加主要是因为受益于产品结构的改善,手机镜头和手机摄像模块的毛利率提升。

与此同时,年内本集团的研发开支约人民币2,924,100,000元,较去年增加约13.9%,于年内占本集团收入约7.6%,去年占比则约8.1%。有关绝对金额的增加主要是由于本集团在汽车、XR、泛IoT及智能手机相关业务上的研发开支较去年增加。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序