澜起科技,净利增超200%!

2月24日晚间,澜起科技发布2024年度业绩快报。

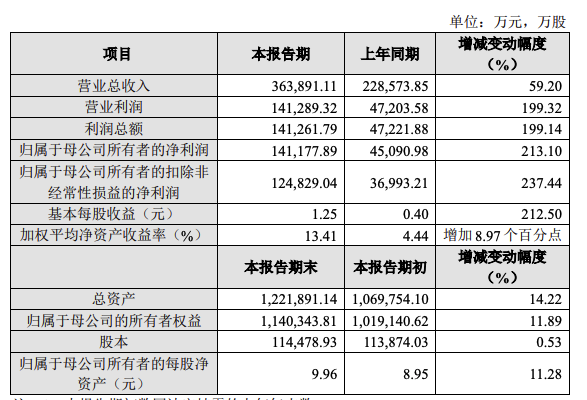

据披露,澜起科技实现营业收入36.39亿元,同比增长59.20%;实现归属于母澜起科技所有者的净利润14.12亿元,同比增长213.10%;实现归属于母澜起科技所有者的扣非净利润12.48亿元,同比增长237.44%。

谈及业绩增长原因,澜起科技表示,2024年度,受益于全球服务器及计算机行业需求逐步回暖,澜起科技内存接口及模组配套芯片需求实现恢复性增长,同时,受益于DDR5下游渗透率提升且子代持续迭代,澜起科技DDR5内存接口芯片出货量超过DDR4内存接口芯片,DDR5第二子代内存接口芯片出货量超过第一子代产品。

同时,受益于AI产业趋势推动,澜起科技三款高性能运力芯片新产品(PCIe Retimer、MRCD/MDB 及 CKD)开始规模出货。三款新产品合计销售收入约为4.22亿元,是上年度的8倍,为澜起科技贡献新的业绩增长点。

分业务来看,2024年度,澜起科技互连类芯片产品线实现销售收入33.49亿元,较上年度增长53.31%,毛利率为62.66%,较上年度提升1.30个百分点;津逮服务器平台产品线实现销售收入2.80亿元,较上年度增长198.87%。

从去年第四季度情况来看,业绩加速态势明显。当季澜起科技实现营业收入10.68亿元,同比增长40.43%,环比增长17.90%。其中:互连类芯片产品线销售收入9.72亿元,同比增长40.27%,环比增长14.54%,毛利率为63.42%,较去年第三季度提升1.21个百分点,DDR5第三子代RCD芯片开始规模出货;实现归属于母澜起科技所有者的净利润4.34亿元,同比增长99.72%,环比增长12.67%;实现归属于母澜起科技所有者的扣除非经常性损益的净利润3.74亿元,同比增长74.87%,环比增长13.63%。2024年第四季度澜起科技经营业绩增长的主要原因是DDR5内存接口芯片需求旺盛,出货量增加。

2024年第四季度,澜起科技营业收入、互连类芯片销售收入、归属于母澜起科技所有者的净利润、归属于母澜起科技所有者的扣非净利润均创澜起科技单季度历史新高,其中:互连类芯片销售收入、归属于母澜起科技所有者的净利润、归属于母澜起科技所有者的扣非净利润实现连续七个季度环比增长。

群益证券于近日研报指出,DeepSeek带动算力需求激增,进一步引发国内互联网大厂算力竞争,预计未来三年国内算力需求将实现跨越式增长。DRAM行业因此迎来了新机遇。“更高频、高速、更大的内存产品需求将带动DDR5产品的渗透率提升;新的内存模组形式,如:LPCAMM2(应用于AI服务器、AIPC)进一步提升内存接口芯片的价值量。”

新产品方面,澜起科技近日接受机构调研时表示,该澜起科技第二子代MRCD和MDB芯片已成功向全球主要内存厂商送样,该产品专为DDR5多路复用双列直插内存模组(MRDIMM)设计,满足高性能计算和人工智能等应用场景对内存带宽的需求。此外,该澜起科技MXC芯片列入首批CXL2.0合规供应商清单。

澜起科技在 2022 年 5 月全球首发 MXC 芯片后,澜起科技与三星电子合作推出 CXL内存产品。2022 年 8 月,SK 海力士宣布开发搭载澜起 MXC 的 CXL 存储器。2023 年 8 月,澜起科技的 MXC 芯片率先列入 CXL 1.1 合规供应商清单。本次通过CXL 2.0 合规性测试后,澜起再次在产品合规性方面取得的重要进展。

相比DDR4世代,在DDR5世代,澜起科技可提供的内存接口相关产品总价值量大幅提升:

(1)由于产品技术难度和性能的提升,DDR5 RCD芯片价值量较DDR4 RCD芯片有所增加;(2)除内存接口芯片外,澜起科技还可以提供DDR5内存模组配套芯片,包括SPD、TS和PMIC;(3)部分DDR5内存模组配套芯片,如SPD和PMIC,除用于服务器内存模组之外,还可以用于PC和笔记本电脑的内存模组。

因此,DDR5内存接口及模组配套芯片的整体市场规模较DDR4世代显著增长。目前,上述DDR5相关产品相关生态较为完善,已经在下游规模成熟应用。随着DDR5渗透率在未来几年继续增长,市场空间将进一步扩大。

除上述传统的内存接口芯片及模组配套芯片之外,随着内存新技术的发展,行业新增相关芯片的需求,包括MRCD/MDB、CKD芯片等,随着这些新产品的生态逐步成熟,将进一步增加澜起科技可触及的市场规模。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序