AMD:锐龙营业收入飙升2050%,但数据中心增速不及预期

近日,AMD公布了第四财季财报。尽管AMD的营收和盈利表现均超出华尔街预期,但该公司股价在盘后交易中仍然下跌了超8%。

这背后的原因,就是华尔街最关心的增长业务——其关键的数据中心业务表现未能达到预期。

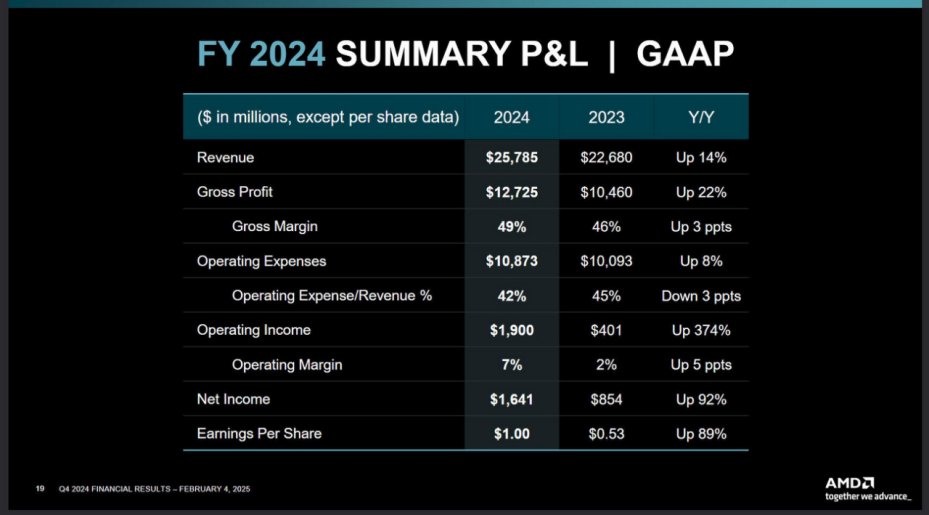

2024年全年,AMD总收入257.85亿美元,同比增长14%,毛利润127.25亿美元,同比增长22%,毛利率49%,同比增长3个百分点,营业收入19亿美元,同比增长374%(最大幅度),净利润16.41亿美元,同比增长92%,每股收益1美元,同比增长89%。

其中,锐龙处理器为主的客户端业务收入70.54亿美元创纪录,同比增长52%,营业收入8.97亿美元,同比增长2050%(上年为亏损4600万美元)。

展望本财年第一财季,AMD预计营收为71亿美元(上下浮动3亿美元);预计其毛利率约为54%。分析师对于第一财季的营收预期为70亿美元。不过,AMD第四财季的净利润为4.82亿美元,低于上年同期的6.67亿美元。

AMD CEO苏姿丰在财报电话会议上对投资者表示,AMD相信其将在2025年实现“两位数的强劲收入增长和每股盈利增长”。

尽管营收盈利增长强劲,但在华尔街眼中,这份财报的得分仍然不高。这背后的原因就在于该公司最重要的部门——数据中心部门的增长不及预期。

数据中心部门主要负责销售数据中心芯片的业务,由于市场对AMD用于人工智能GPU的需求暴增,该部门最近几个季度一直在强劲增长。

AMD公布的财报显示,其数据中心部分第四财季的营收为38.6亿美元,同比增长69%。该公司表示,该部门的增长主要来源于Instinct GPU和EPYC CPU——这两者都是英特尔处理器的有力竞争者。

然而,尽管69%的同比增速已经很快,但仍然未能达到华尔街分析师们的预期:FactSet调查的分析师原本预计AMD该季度数据中心营收能达到41.4亿美元。

AMD提前推出下一代GPU MI350

在四季度财报电话会上,AMD首席执行官苏姿丰宣布,计划将下一代GPU MI350系列的推出时间提前至2025年年中,早于此前预计的2025年下半年。

苏姿丰表示:“我们的产品进展好于预期,客户需求强劲,因此我们决定加速生产进度,这将提高我们的相对竞争力。”

尽管AMD数据中心业务收入同比大幅增长,但与其主要竞争对手英伟达相比仍有较大差距。

财报数据显示,AMD数据中心业务四季度销售额同比增长69%至38.6亿美元,低于分析师此前预期的41.2亿美元;而英伟达数据中心业务的季度常规营收超过数百亿美元,并且增速极快,两年内已涨至原先的一倍。

从年收入来看,当前AMD数据中心业务营收超过50亿美元,而英伟达的销售额则超过了1000亿美元。

AMD董事长兼CEO苏姿丰表示,2024年是公司转型的一年,实现了创纪录的年收入和强劲的盈利增长。随着EPYC处理器的采用加速,数据中心年收入几乎翻了一番,并且实现了超过50亿美元的AMD Instinct加速器收入:“展望2025年,基于我们产品组合的实力以及对高性能和自适应计算日益增长的需求,我们看到了继续增长的明显机会。”

在财报电话会上,苏姿丰强调,那些廉价的人工智能模型将促进AI技术的应用速度,看好整体性的AI周期,公司看到,服务器CPU在2025年存在清晰的增长机会。

AMD CPU市场份额飙至92%

根据德国最大零售商Mindfactory的数据,AMD的CPU销量达到了23615块,占总销量的92.16%,而Intel的销量仅为2010块,占比7.84%。

在收入方面,AMD的CPU销售额高达830万欧元,占总销售额的93.45%,而Intel的销售额仅为58.2万欧元,占比6.55%。

AMD的强势表现不仅体现在销量上,其平均售价也高于Intel,AMD的平均售价为352欧元,而Intel的平均售价为290欧元。

虽然这可能无法代表德国整体CPU销售或收入的百分比,但最终结果应该还是比较接近。

具体来看,AMD的锐龙7 9800X3D处理器表现尤为突出,销量达到8390块,成为销量最高的CPU,锐龙5 7600X3D和锐龙7 7800X3D也表现出色,分别售出2430块和1640块。

相比之下,Intel最新的Arrow Lake系列处理器表现不佳,销量最高的酷睿Ultra 7 265KF仅售出50块,而旗舰产品酷睿Ultra 9 285K仅售出10块。

从接口类型来看,AMD的AM5和AM4分别占据了71.84%和20.31%的份额,而Intel的LGA 1700仅占6.81%,LGA 1851更是只有0.72%的份额。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序