Canalys:预计2024年美国PC总出货量将增长6% 至7000万台

市场调研机构Canalys发文称,2024年第三季度,美国PC(不含平板电脑)出货量同比增长7%,达到1790万台。其中,笔记本是主要驱动力,出货量同比增长9%。Canalys预计2024年美国PC总出货量将增长6%,达到接近7000万台的水平,随后在2025年和2026年增幅将放缓至2%。

按品牌来看,2024年第三季度,惠普出货433.6万台,位居榜首,戴尔、联想位列第二名和第三名,出货399.6万及308.9万台。

Canalys 分析师Greg Davis表示:“随着2024年美国总统大选尘埃落定,美国的宏观经济条件在短期内预计不会像过去一两年那样稳定。有报道称,进口关税可能即将实施,这将对PC市场产生显著影响。”

Davis进一步指出:“从长期来看,政府部门预算削减是一个潜在的风险,特别是联邦政府和教育领域对PC的采购。尽管2025年的预算基本不会受到影响,但我们预计未来这些领域在技术支出方面可能会有所下降。”

展望未来,由于Windows换代周期动能减弱,以及宏观经济政策带来的不利影响,美国PC市场的复苏预计将持续,但速度将慢于此前预期。预计2024年美国PC总出货量将增长6%,达到接近7000万台的水平,随后在2025年和2026年增幅将放缓至2%。

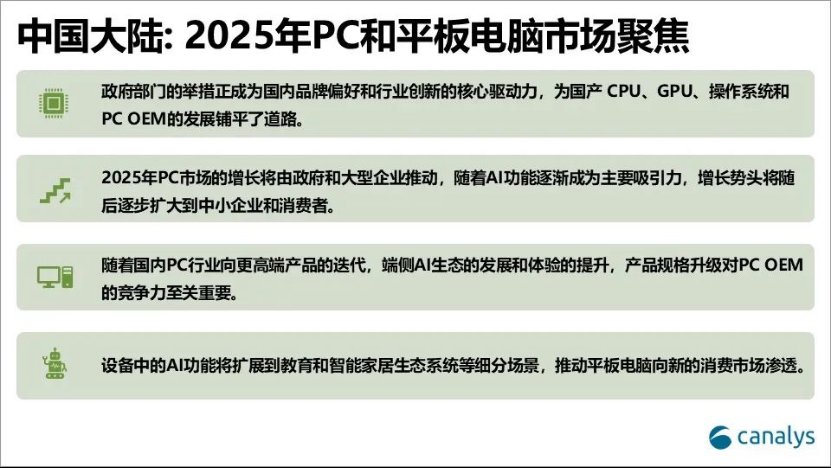

政策驱动下,中国大陆PC市场2025年有望增长6%

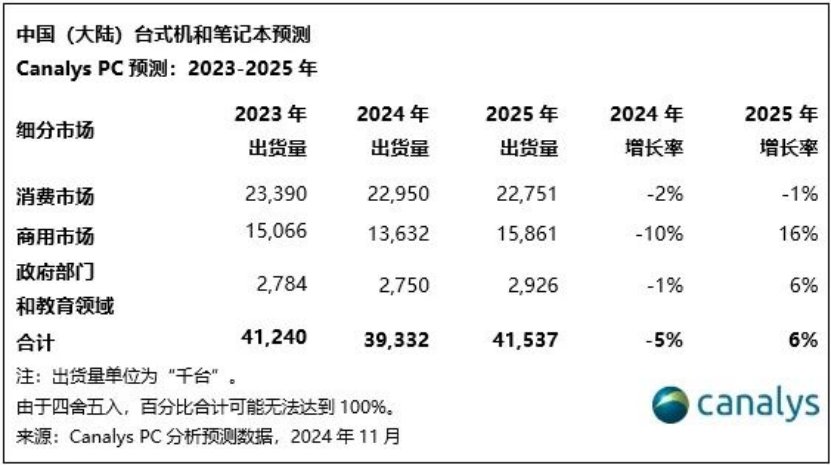

Canalys还发文称,2024 年第三季度,中国大陆的个人电脑出货量(包括台式机、笔记本电脑和工作站)同比微跌 1%,达到 1,110 万台,其中消费市场出货量在节前备货和政府消费激励举措的推动下同比增长4%。同时,得益于新产品问世和季度促销活动,平板电脑出货量继续维持向上态势,同比增长5%,达到770万台。Canalys预计,2025年PC市场仍将继续复苏,受支持消费者和企业采购的刺激政策影响,台式机和笔记本将分别增长9%和4%。平板电脑出货量在经历了2024年的迅猛发展过后,将于接下来的一年小幅下滑2%,但对AI功能的整合将继续推动平板在消费市场和教育场景内的渗透。

从2023年开始,中国PC市场经历了巨大转变,国内厂商开始名列前茅。政府的“信创”(本土创新)相关鼓励政策为国内厂商的繁荣发展营造了有利环境。本土厂商软通动力(原名“同方”)在2024年第三季度由于政府部门和教育领域及其游戏本的强劲表现,出货量跃居第二。受经济环境不景气的影响,中小企业和大型企业均需求疲软,商用市场面临挑战,2024年第三季度下跌7%。相反,政府部门出现增长,在政府和教育领域支出复苏的推动下,增速达3%。这类刺激政策有望继续保持,并将在未来一年推动中国PC市场的复苏。

“政府政策激励是进入2024年下半年以来构成中国经济形势的核心要素,”Canalys 分析师 徐颖表示。“中央和地方政府出台的激励措施提振了零售品销售,同时也推高了高价值PC的出货量,我们预计这一良好态势会为第四季度的出货量带来积极影响。此外,由上而下的鼓励举措正在推动国内产业向本土CPU、GPU、平台以及原始设备制造商注入更大投资力度。”展望未来,由于当下的刺激举措在2024年第四季度和2025年对经济的提振作用,Canalys预计政府部门和大型企业支出方面将会得到进一步的复苏。

游戏本和AI PC在2024年第三季度均实现大幅增长,分别为24%和70%。PC的平均售价(ASP)因此上涨4%,达到800美金。值得注意的是,AI PC在整个PC市场上的份额占比增至15%,而这一数字在2023年第四季度仅为7%。徐颖解释道:“虽然市场广泛出现下行,但由于对良好用户体验的期望值不断攀升,加上补贴政策,使得具备AI或游戏功能的高价值PC始终坚挺,随着市场的发展,各厂商将需要在这些高价值的产品类别中强化自身的产品竞争力,从而保持竞争和盈利能力。”

中国大陆的平板电脑在节前促销季中保持增长态势,同比增长5%。徐颖表示:“平板电脑领域正在出现新趋势,包括专门面向儿童教育的产品和基于云的用户体验,这些趋势将越发利用AI来提升功能性,主要聚焦于教育、政府和家用领域。AI驱动型的创新正在平板电脑市场创造新机遇,为特定使用场景的大幅增长带来潜力。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序