中国半导体产业国产化进程加速

半导体产业国产化是中国长期的战略目标,近年来半导体产业链各环节的国产化率逐步提升,但当前国内外环境的动荡,也更加刺激了中国半导体产业的快速发展。

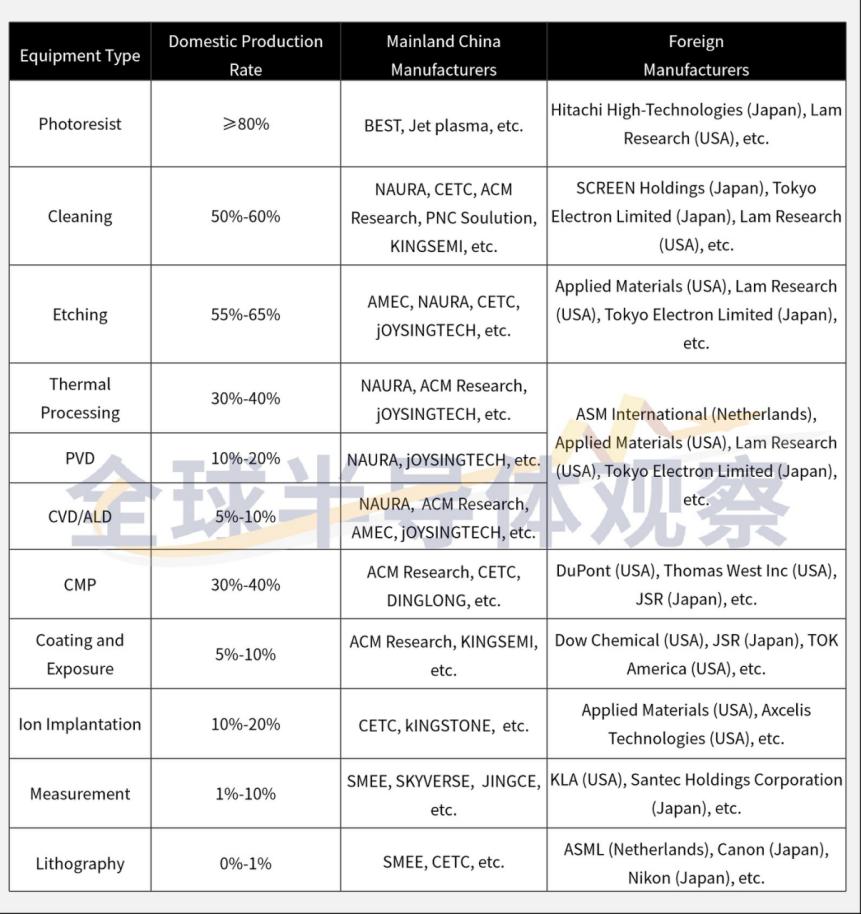

半导体设备仍处于黄金发展时期

目前,我国半导体设备基本能够满足半导体制造全过程(除光刻机外)的需求,各类设备的国产化率及主要厂商如下图所示。

中国是全球最大的半导体设备市场,在 2024 年上半年,于芯片制造工具方面的支出高达 250 亿美元,这一数据超过了中国台湾、韩国和美国的总和。大量资金的投入反映出中国市场对半导体设备的强劲需求,也为国内半导体设备企业提供了广阔的发展空间,促使其在技术研发和生产制造上不断探索,进一步提升设备性能与国产化比例。

响应AI需求,存储行业寻求创新转型

中国内存厂商正积极扩大DRAM产能以提升市场份额,具体产品方面,国内内存厂商在DDR4、LPDDR4等领域的竞争正在加速。

与此同时,AI市场蓬勃发展,带动内存需求持续上升,国际巨头更关注DDR5、HBM等先进技术,为中国DRAM厂商创造机遇,国内内存厂商也力争向高端存储迈进,加速HBM、DDR5等技术研发。

碳化硅加速迈向8英寸时代

在碳化硅(SiC)领域,中国从材料(基板/外延)到芯片/模块和设备整个供应链的制造商都在进入8英寸SiC市场。

据DRAMeXchange不完全统计,近两年中国已有超过100家企业进入SiC领域,预计2024年将有超过50个SiC项目取得重大进展。

目前,我国已建成两条主要的8英寸SiC晶圆生产线,联合技术在绍兴越城建成国内首条8英寸SiC MOSFET晶圆生产线,士兰微电子6月18日正式启动国内首个8英寸SiC功率器件芯片制造项目,总投资额达120亿元人民币。

中国成为成熟节点的增长动力

依据 TrendForce 最新调查结果,在本土化趋势的有力推动下,至 2025 年,中国本土晶圆代工厂将成为成熟节点的关键增长动力。预估到 2025 年,全球前十大成熟节点晶圆代工厂的产能将增加 6%,尽管价格走势或面临下行压力。

TrendForce 预测,到 2025 年底,中国晶圆代工厂成熟节点产能将在全球前十大代工厂中占比超过 25%,其中 28/22nm 节点所贡献的新增产能最为显著。此外,中国晶圆代工厂在特殊工艺技术方面也在持续推进,特别是在 HV 平台上,预计 28nm 将于 2024 年达成量产。这一系列的发展趋势显示出中国晶圆代工产业在成熟节点领域的竞争力正在逐步增强,在全球晶圆代工市场中的影响力也在不断扩大。

先进封装加速 2.5D 和 Chiplet 技术的采用

随着半导体产业逐渐逼近晶体管密度和芯片尺寸的物理极限,SiP、WL - CSP、2.5D、3D、CoWoS、InFO、Foveros、X - Cub 等先进封装技术应运而生,为半导体产业开辟了新的发展路径。

在这一进程中,中国先进封装领域取得了令人瞩目的进步。自 2024 年起,长电科技、通富微电子、华泰科技等国内企业在先进封装项目上相继进行大规模投入,并取得了显著的阶段性成果。

在新兴的 FOPLP 先进封装技术领域,HT - Tech、ECHINT、MIIC、SiPTORY 等中国公司也在积极拓展业务版图,不断提升自身在该领域的影响力。为满足高性能芯片封装的严苛需求,国内封装供应链正全力探索 2.5D 封装技术的应用与发展,并加速 Chiplet 技术的落地实施,力求在先进封装技术的全球竞争中占据有利地位。为满足高性能芯片封装的需求,国内封装供应链也正在探索发展2.5D封装技术,并加速Chiplet技术的落地。

中国本土人工智能技术创新

中国人工智能产业发展迅猛,独角兽企业加速涌现,市场规模不断扩大,代表性企业包括Infinigence AI、阿里云、百度、AIsphere、Vastai Technologies、BIRENTECH、MThreads等。

中国人工智能产业具有显著优势,产业规模巨大,应用需求广阔。此外,中国在人工智能研究产出方面处于全球领先地位,专利和论文数量位居世界第一。数据显示,2022年,中国占全球所有授权人工智能专利的61.1%。

然而,中国人工智能产业在核心基础技术突破方面仍面临挑战,与世界顶尖水平还存在差距,特别是在模型创新、计算资源等方面,其中最关键的瓶颈在于人工智能芯片,尤其是GPU。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序