Token背后的生意经

最近,三大运营商集体开始卖词元(Token)了。

中国电信推出系列试商用Token套餐。个人用户每月9.9元,1000万Tokens;企业开发者每月39.9元,1500万Tokens起售。上海移动也宣布5G-A超级上行网络能力规模商用,推出Token通用服务,1元可购40万Tokens,支持话费支付与多模型通用,开启AI办公生活新范式。中国联通上海分公司发布全栈国产化“国芯国模国云”安全基座,推出多元化算力服务、多档Token产品及融合套餐。

中国三大运营商正式将"Token经营"写进了2026年的战略主线。当"按字计费"的Token成为商品,背后支撑它的不是机房里的服务器那么简单,而是一张横跨模型、数据中心、国产芯片、边缘计算、算力物联网的庞大基础设施网络。

运营商从“卖带宽”到“卖Token”

过去二十年,运营商的核心商业模式是"卖连接"——按带宽、按时长、按流量计费。5G时代,这个逻辑走到了瓶颈:流量增长但ARPU值(每用户平均收入)停滞,运营商沦为"管道工"。

Token经济的出现,让运营商第一次有机会从"比特搬运工"变成"算力运营商"。中国电信的套餐,个人版融合星辰大模型与DeepSeek V3.2,企业版融合星辰+GLM5,同时整合自有及第三方算力资源。这意味着电信不只是卖算力,而是在卖"模型+算力+连接+安全"的一体化服务。

更值得关注的是"天翼Token币"——中国电信将其定义为Token经营流通的统一量纲,用户可用积分兑换Token量包和AI应用。这是在构建一个算力领域的"货币体系",为未来的算力交易、算力期货、算力调度打下基础。

麦肯锡在2026年2月的研报中指出,AI基础设施需要数据中心、光纤、边缘计算、供电与GPU算力等多类资产,而运营商天然掌握大量相关资源。当云厂商还在卷大模型参数时,运营商已经悄悄把算力"商品化"了。

“Token工厂”:算力生产的工业化革命

Token工厂指数据中心在AI推理时代转型为生产token设施。这一概念最早由英伟达CEO黄仁勋在2024年的GTC大会上提出,并于2026年3月16日的GTC 2026大会上系统阐述了“Token工厂经济学”。黄仁勋提出了“Token工厂经济学”,将AI服务分为免费层、中级层、高级层、高速层和超高速层五个商业层级,并指出在固定功率下,每瓦Token吞吐量越高,生产成本越低。

如果说Token套餐是"零售端",那么"Token工厂"就是"生产端"。5月15日,弘信电子联手无锡高新区打造的省内首个华为超节点算力集群落户无锡。该“token工厂”首批将部署4台华为昇腾384超节点服务器(每套超节点服务器拥有384卡算力规模),组成超级集群。更早之前,中国电信宁夏分公司2026年"Token工厂"生成能力服务集中采购项目,整体预估规模达164.51亿元(不含税)。这是三大运营商中首个以Token工厂命名的百亿级集采项目。

"Token工厂"的本质,是将算力生产从"手工作坊"升级为"工业化流水线":首先是规模化,万卡甚至十万卡集群持续输出Token;其次是标准化,统一量纲、统一接口、统一计费;最后是调度化,通过算力网络实现跨地域、跨架构的Token生产与分发。目前,中国电信在第九届数字中国建设峰会上发布的一站式 Token 服务平台,已经覆盖了 Token 规模生产、调度分发与价值变现的全产业链条。

三大运营商的算力底牌

Token生意的背后,是三大运营商过去千亿级资本开支堆砌出的算力帝国。

中国电信

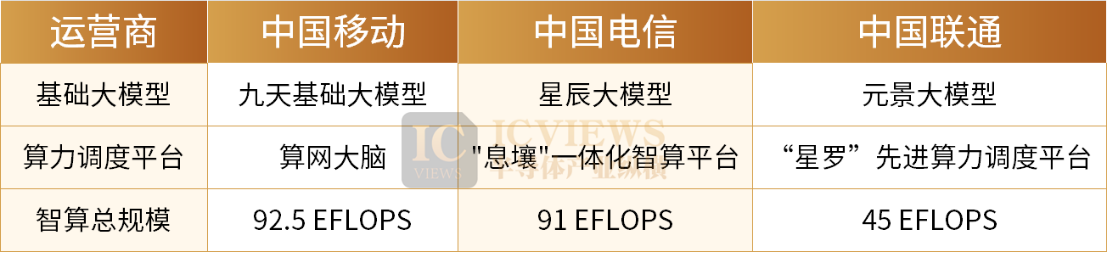

2025年,中国电信推进企业战略从“云改数转”向“云改数转智惠”升级,全面拥抱人工智能,构建完成并持续深化“算力、平台、数据、模型、应用”一体化的智能云体系,以第一科技“息壤”为核心,发挥云网融合优势。

截至2025年底,其自有及接入智算总规模达到91EFLOPS,汇聚超10万亿token的通用大模型语料数据和覆盖超14个行业的高质量数据集,总量超500TB。中国电信还打造超110个行业大模型和超350个行业智能体,服务客户超3.7万家,央企AI渗透率达85%。

中国移动

中国移动的算力网络战略最为激进,其智算总规模达92.5 EFLOPS(FP16),实现百卡至超万卡的全规格计算能力。2026年初,中国移动广东公司还以1.55亿元中标深圳光明大装置算力服务支撑平台项目,全栈采用华为昇腾910C芯片,构建国产智能算力系统,全程"拒绝进口"。

2025年,中国移动九天基础大模型升级3.0,推出超100款AI+产品及应用解决方案、29款垂类智能体、超50款行业大模型,数据算法、数智文化收入均实现快速增长。

从布局来看,中国移动在2024年已建成呼和浩特、哈尔滨万卡级智算中心,2025年进一步强化“AIDC+网络+算力+运维”一体化服务能力,实现通算、智算、超算、量子算力的智能调度。这种“算力网络”模式,与阿里云、华为云等头部厂商形成差异化竞争,尤其在政企客户定制化服务中展现出独特优势。

中国联通

联通云加快向AI云演进,深化超大规模智能云原生实践,提升统一编排调度能力,构建“应用+模型+资源”的算力经营新模式,服务180多个省市政务云建设及近40万企业客户的数智转型。建设国家人工智能应用中试基地,推出“万象”数据工程平台、“元景”MaaS平台、“万悟”智能体平台,积累超过 400TB高质量数据集,提供140多种业界主流模型,汇聚万余名开发者,助力广大客户快速构建智能体应用。

在基础设施层,联通提出"4+4+31+X+0"智算基础设施布局及AINet算力智联网,通过"新八纵八横"骨干光缆网实现算力跨区域高效调度——国家枢纽节点部署超大规模训练资源池,省级节点提供百卡规模训推服务,本地节点实现边缘推理"毫秒用算"。

中国联通智算规模已达45 EFLOPS,标准机架规模超过110万架,建成7个百兆瓦级AIDC园区。

国产算力撑起Token经济

尽管当前 Token 价格已大幅下降,但随着 AI 智能体(Agent)的兴起,市场对 "量大管饱" 的低成本 Token 需求仍在急剧增长。而 Token 价格的进一步下降,最终将依赖于国产 AI 芯片的规模化量产与成本优化。

2025年,中国AI加速卡市场总出货约400万张,其中国产厂商出货165万张,市场份额首次突破四成达41%。英伟达份额从2024年的约70%下滑至55%。

华为昇腾是绝对的国产龙头:2025年出货约81.2万张,占国产总出货近50%。2026年Q1,昇腾950PR正式量产。

寒武纪紧随其后:2025全年净利润20.59亿元,2026年Q1净利润10.13亿元,同比暴增185%。思元590芯片已广泛应用于三大运营商、金融机构和互联网大厂。

运营商的智算中心,正在成为国产芯片的"练兵场"。中国移动、中国电信已建成多个万卡级智算中心,采用昇腾或寒武纪等国产芯片,累计投资超百亿元。这种替代不是政策驱动的人为切换,而是Token经济降本增效的商业必然。

每一台设备都将成为Token的消费者

Token经济的最远端,是算力物联网(AIoT)。

对运营商而言,算力物联网意味着Token消费的"长尾市场"将被彻底打开。每一台摄像头、每一辆智能网联车、每一个工业机器人,都既是Token的生产者(上传数据),也是Token的消费者(获取推理结果)。

当中国电信说2026年要以"Token服务为经营主线"时,它瞄准的不只是C端的9.9元套餐,更是B端万亿级物联网设备的算力接入。就像电力从爱迪生的直流电站演进到今天的国家电网,算力也正在经历从"私有发电机"到"公共电网"的蜕变。

运营商做Token生意,有三大不可复制的优势:

第一,网络即算力,光纤、5G、卫星互联网本身就是算力传输的 "电网",运营商无需额外建设传输层;

第二,节点即工厂,全国数百万基站、机房与边缘数据中心,稍加改造就能成为分布式 Token 生产工厂;

第三,客户即用户,9 亿手机用户、数千万企业客户与数亿物联网设备,都是现成的 Token 消费者。节点即工厂:全国数百万基站、机房、边缘数据中心,稍加改造就是分布式Token工厂。

当然,运营商的 Token 之路也面临诸多挑战:行业标准尚未统一、数据中心液冷改造任务艰巨、国产芯片生态仍需完善、跨域算力调度能力有待提升…… 但商业的大趋势已经清晰:谁掌握了 Token 的定价权,谁就掌握了 AI 时代的 "石油美元"。

Token 背后的生意经,归根结底只有一句话:算力不再是一种技术能力,而是一种可以像水电一样计量、交易、流通的公共商品。而运营商,正在努力成为这个新世界里的 "国家电网"。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序